摘要:

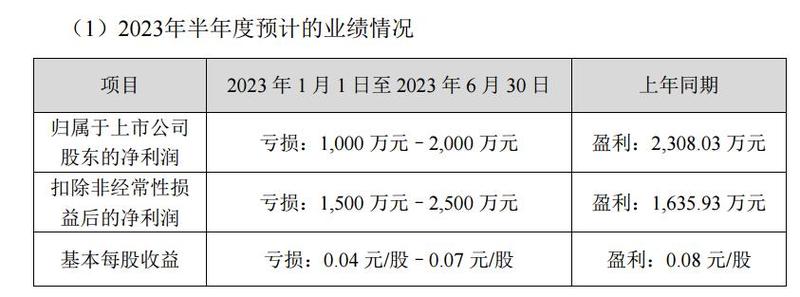

翔鹭钨业近期发布了半年度业绩预告显示:预计2023年上半年实现归属于上市公司股东的净利润亏损1000万元~2000万元,同比由盈转亏。基本每股收益亏损0.04元~0.07元。上...

摘要:

翔鹭钨业近期发布了半年度业绩预告显示:预计2023年上半年实现归属于上市公司股东的净利润亏损1000万元~2000万元,同比由盈转亏。基本每股收益亏损0.04元~0.07元。上... 微信号

15618884964

翔鹭钨业近期发布了半年度业绩预告显示:预计2023年上半年实现归属于上市公司股东的净利润亏损1000万元~2000万元,同比由盈转亏。基本每股收益亏损0.04元~0.07元。上年同期基本每股收益盈利0.08元。

对于业绩变动原因,翔鹭钨业表示:公司2023年半年度归属于上市公司股东的净利润较上年同期下降的原因:钨行业受矿山开采量下降影响,钨精矿及APT价格上涨,公司原料采购成本增加,叠加全球经济持续放缓,下游需求恢复不及预期,行业价格竞争加剧,后端产品价格滞涨,公司产品利润受到挤压,毛利率下降。

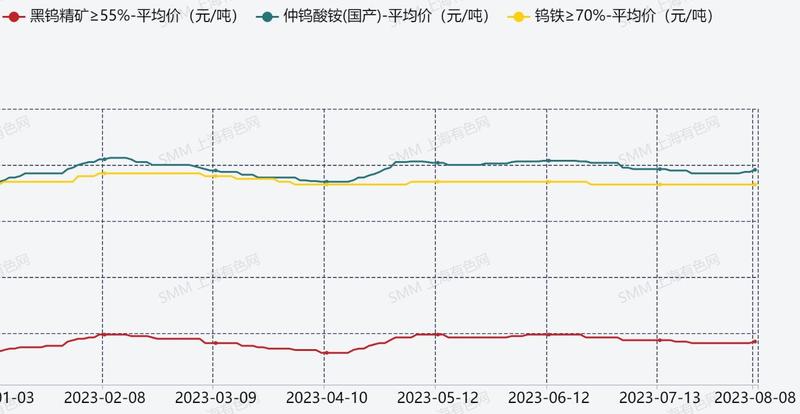

钨产业链上下游的价格波动和钨企的利润密切相关,一起回顾一下钨价上半年的走势:

2023年1-6月,55%黑钨精矿均价为11.71万元/标吨,同比上涨3.3%;APT均价为17.87万元/吨,同比上涨1.6%;70%钨铁均价为17.45万元/吨,同比上涨0.9%;钨粉均价272元/千克,同比上涨0.7%;碳化钨粉均价268元/千克,同比上涨0.4%。

2023年初,市场整体对于新的一年钨市下游需求的回暖预期较高,且因年底备货需求的进场,钨市现货流通有所好转;上游持货商信心有增,开始上探报价,钨市大企厂家价格也跟进上调,2023的钨价至此进入“上行”阶段。进入3月,钨市生产企业全面复工,市场供应恢复正常。但受制于下游市场新增订单有限,需求对钨价的支撑明显弱于原料成本,下游市场的消极情绪沿着产业链不断向上传导,钨价受到影响重心不断下移。4-5月,硬质合金市场的集中补库使得钨粉末产品的流通性有所好转,叠加新一轮环保督察进驻江西-钨精矿产出有所减少,故钨市再次迎来“涨声”。后来,由于终端制造业修复始终不及预期且有进一步缩减需求的状态,海外主要钨制品出口市场区域的经济也表现为衰退,故在内需拉动有限+海外需求锐减的情况下,钨市需求对于实际价格的支撑不断减弱,钨价开始转变为在原料挺涨下高位盘整的走势。

8月8日,SMM55%黑钨精矿均价报11.7万元/标吨,这个均价较前一交易日上涨了500元/标吨。对于钨价的后市,据SMM分析,虽然目前下游需求并未发生明显的变化,钨产品价格的高位和需求跟进稍有不匹配,但是在钨矿成本的坚挺表现下,钨价整体下移空间有限,预计本周将持稳运行。

微信号

15618884964