摘要:

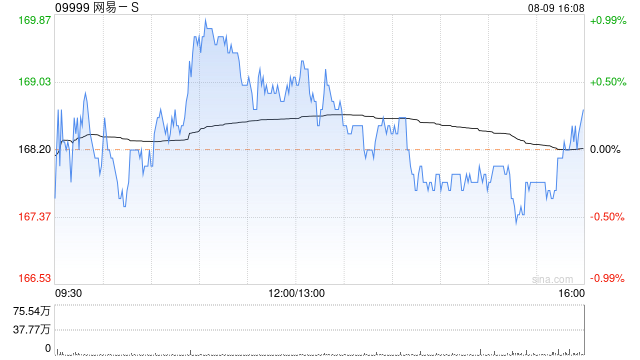

中银国际发布研究报告称,维持网易-S(09999)“买入”评级,认为其拥有坚定不移的全球化愿景及强大执行力,可推动核心游戏业务持续增长,目标价上调至192港元。...

摘要:

中银国际发布研究报告称,维持网易-S(09999)“买入”评级,认为其拥有坚定不移的全球化愿景及强大执行力,可推动核心游戏业务持续增长,目标价上调至192港元。...

微信号

15618884964

添加微信

中银国际发布研究报告称,维持网易-S(09999)“买入”评级,认为其拥有坚定不移的全球化愿景及强大执行力,可推动核心游戏业务持续增长,目标价上调至192港元。

报告中称,公司将在8月24日公布第二季业绩,预计总收入同比增长8%至251亿元人民币,较市场普遍预期高出约1%。核心业务线上游戏收入或将增长8%,达到182亿元人民币,当中移动端收入有望增长18%。而由于游戏收入占比改变、渠道费用持续优化及音乐业务毛利率持续提升,该行预计次季毛利率将达到58%,同样高于市场预期。

微信号

15618884964

添加微信

![西宁那个场所招聘生意好[包住挣不走弯路]不收费](http://mip.2532game.cn/zb_users/upload/2024/03/20240312185505171024090526195.jpg)