摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:少数派投资 贫富差距加大,富者越富 受疫情和地缘冲突影响,这两年全球经济下行,逆全球化...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:少数派投资 贫富差距加大,富者越富 受疫情和地缘冲突影响,这两年全球经济下行,逆全球化... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:少数派投资

贫富差距加大,富者越富

受疫情和地缘冲突影响,这两年全球经济下行,逆全球化加剧、失业率飙升、社会投融资活力下降、资产负债表受到冲击,然而根据美联储最新数据,美国最富有1%的人净资产占社会总量的31.3%,而底层90%的人财富份额的总和也只有31%,这两个数字在1989年还分别只是23%和40%。根据World Inequality Database,我国前10%控制财富份额也从1995年的40%提升到2021年的68%。

美国前1%的人拥有的财富甚至比后90%的人财富总额还多。富人越来越富,而且他们的领先优势正在扩大,在疫情冲击的这几年尤为明显。根据美联储的评估报告,美国低薪工人的就业率比疫情暴发前降低了35%左右;而相比之下,美国富豪们的财富却一路上扬,亚马逊、脸书等公司首席执行官的个人净资产总额增加了上千亿美元。

美国经济学家已经注意到,这场疫情危机对美国富裕群体和贫困群体的影响存在明显差异。在此基础上,经济学家提出了“K型复苏”的理论,即美国富人将相对较快地从疫情引发的经济衰退中恢复过来,资产价值进一步上涨;然而,蓝领工人等收入较低的群体却会承受裁员的冲击,并可能面临持续多年的财务困境。

我们可以用各种政府政策来解释日益加剧的不平等,但这里也有投资和资产升值的成分。许多人认为一定有为富人保留的秘密投资机会。然而,一旦你赚了更多的钱,你就有独家交易、另类投资和优秀的投资经理可供使用吗?

对于少数投资者来说可能是这样,但如果我们看看前1%和前10%的人如何分配他们的资产,就会发现一条更简单的致富之路。

资产配置是贫富差距加大的主要原因之一

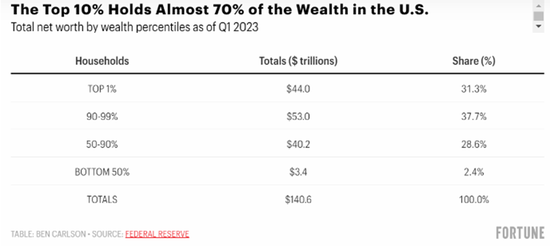

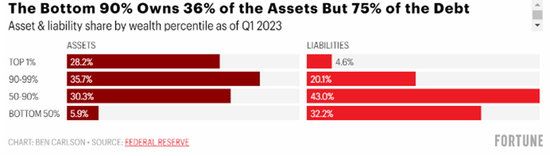

前10%的人掌握着美国近70%的财富。美联储这个统计数字是按净值划分的,而净值等于资产减去负债。如果我们按资产和负债进行细分的话,可以看到,顶层10%的人控制着接近64%的资产,而底层90%的人却持有了超过75%的债务,资产负债的不均衡分配导致了美国严重的贫富差距。

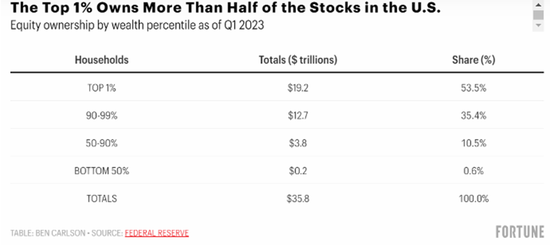

再看股票市场,会发现所有权分配更加不平衡。前1%的人拥有超过53%的股票,前10%的人则持有89%的股票,股票是美国历史上长期回报率最高的资产类别,股市的大涨造就了资产进一步向富人集中:

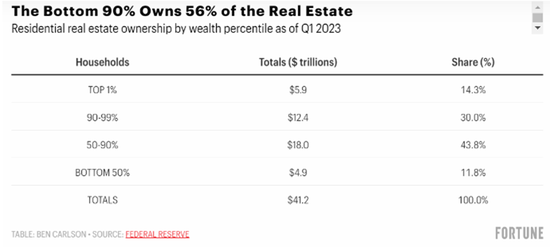

最后我们看看房地产市场,尽管还是存在一定贫富差距,但情况就要相对平等得多:财富排名最底层的90%人仅拥有11%的股票市场,但他们控制着56%的房地产市场。底层50%的人拥有不到1%的股票市场,但拥有近12%的房地产市场。这有助于解释为什么底层90%的家庭负债如此之高,因为这些家庭大多数都有抵押贷款债务需要偿还。

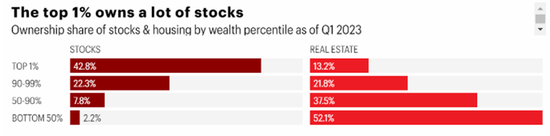

通过查看股票和住房相对于总资产的分配,我们可以更好地了解不同财富百分位之间的差异:对于底层50%的人来说,住房占金融资产的52%以上,但对于顶层1%的人来说,住房只占总财富的13%。前1%的人在现金、债券和私营企业等方面也拥有更高的份额。但从图表中可以看出,他们的大部分财富都投资于股市,而住房是迄今为止底层90%的人最大的资产。

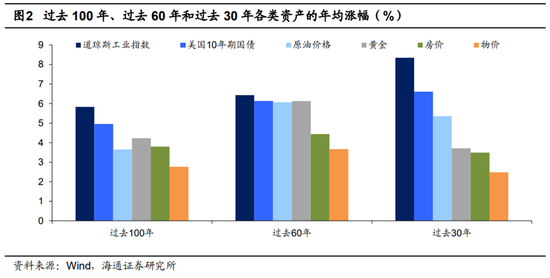

海通曾经进行过测算,在1918年用1万美元购买不同的资产,到2018年1万美元在股市中将变成288万美元,而如果投资债券,1万美元也会变成126万美元。相比之下,大宗商品投资要略微逊色,投资原油和黄金仅能获得36万美元和63万美元,而如果将资金投资于房地产,目前的房子价值也就值41万美元。

我们可以从美国富人的资产配置上学到什么

分散投资,把集中在房地产的投资平衡到其他投资品。底层90%的人将大部分财富集中在单一资产(即房屋)上,错过了其他资产的高额回报。对于大多数人来说,房子可能永远是最大的资产,但将资金多元化配置到股票和债券等其他资产上可能才是未来超额收益的主要来源。

不要负债累累。债务有好的形式和坏的形式。我们大多数人或多或少都需要利用抵押贷款,因为没有多少人有那么多的自由现金流来满足当期需求。但重要的是要注意个人资产负债率,债务对个人净资产的复利消耗就像投资的复利增长一样,是指数上升的。

我国长期同样有望走出股债双牛格局

80年代以后是美国金融资产的辉煌时代。1980年以后美国的股市和债市开始大幅跑赢其他资产。道琼斯工业指数从1980年12月的945点上升至2019年9月的26900点,累计增长了27倍多,而1980-2018年间持续进行债券投资也能够获取近20倍的投资回报。相比之下,房地产仅略跑赢物价,虽然在2000年-2007年美国居民疯狂加杠杆的浪潮中,美国房价也出现了一波短期上涨行情,最终却因为次贷危机的爆发而跌去了大部分涨幅。

美国80年代的股债双牛,事后复盘来看主要在于低通胀环境和稳定增长的企业盈利。市场利率的不断下降使得美股市盈率在1980年-2000年之间持续回升,随后维持高位。而受益于全球化浪潮和科技发展,80年以来美国股市企业盈利也一直处于稳步上升的状态,仅在2001年和2008年前后因为金融危机而出现过短暂下跌。收益拆分来看,1980年至今美股的年化收益在8%左右,其中6%的收益来自于企业盈利的增长,而剩余2%来自于估值的提升。

对比美国,我国过去二十年里房地产回报远超过金融资产,除了政策原因之外,从货币超发的角度可以进行解释,09年以后,随着采取多轮举债刺激经济,货币持续超发,09-16年我国名义GDP增速平均为11%,而M2增速均值高达16%,16年M2/GDP上升到近210%。对资产而言,货币超发的环境下,首要的就是防止跟随货币贬值,因而保值属性强的实物类资产房地产也就从中受益最多。

股票的表现与企业盈利有关。企业的整体盈利情况大致与经济的名义增速同步,而O9年以来的多数时间里,M2增速远高于GDP名义增速,意味着尽管这十年企业盈利和经济名义增速仍有11%左右,但货币的增速高达15%,所以投资者预期房价的涨幅更快,资金也就更多地流向房地产,而愿意给股市的估值也就一降再降。

近两年房地产政策收紧,未来人口负增长导致房地产需求低迷,存量市场结构性过剩,以后房地产的金融属性势必逐渐降低,房价逐步回归合理化,其保值升值的投资性价比已经不是最优。目前我国金融体系不断完善,大规模减税降费和改善供给,有利于企业利润的改善和长期的增长,从盈利上支撑股市表现;而对利率来说,通过去杠杆收缩货币和告别债务刺激,可以避免投资驱动模式下,经济对资金的大量需求,长期利率水平趋降,有利于债市的表现和股市的估值。这意味着,未来房地产为代表的实物类资产或将风光不再,长期来看,股票市场仍然是借助优质公司增长来积累财富的最简单方式。近日中央政治局会议、国务院常务会议相继表态要活跃资本市场,提振投资者信心,个人养老金制度也能吸引大量长期资本进入,价值投资的土壤在逐步建立。在从政策市场到自由市场、趋势到价值的转换中,我国同样有望出现股债双牛的格局。

微信号

15618884964