摘要:

2023石化产业大会于8月3-4日在郑州召开,本次大会包含主论坛及聚酯、基础化工品分论坛,在论坛上中盐安徽红四方股份有限公司营销总公司副总经理于文艺表示,从原材料端判断,煤炭...

摘要:

2023石化产业大会于8月3-4日在郑州召开,本次大会包含主论坛及聚酯、基础化工品分论坛,在论坛上中盐安徽红四方股份有限公司营销总公司副总经理于文艺表示,从原材料端判断,煤炭... 微信号

15618884964

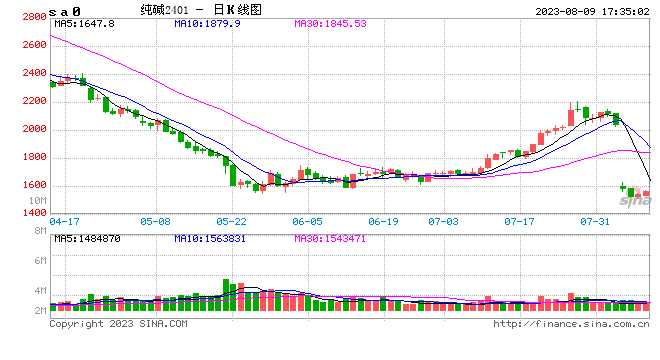

2023石化产业大会于8月3-4日在郑州召开,本次大会包含主论坛及聚酯、基础化工品分论坛,在论坛上中盐安徽红四方股份有限公司营销总公司副总经理于文艺表示,从原材料端判断,煤炭和原盐都有下行的空间,所以纯碱的成本还是可以往下走。整体来看,2023年谨慎乐观,下半年纯碱产能的增加将会对这个产业带来较大的压力。同时,要关注期货盘面对于现货的影响,远月将存在压力。

于总认为,国内碳酸锂由于需求、环保等问题,开工率并不高,江西宜春甚至只有40%,因此对于轻质纯碱需求量减少,导致轻质纯碱在4、5月份价格偏低。虽然重质纯碱价格没有继续下行,但是因为轻重碱的价差要保持在合理价位,因此重质纯碱还是受到了一定影响。

另一方面,纯碱下游小苏打也是供过于求,需求景气度不高,叠加国外经济衰退导致出口受影响,因此对轻质纯碱拉动有所减弱。

泡花碱方面,整体开工率维持在一个较为稳定的水平,价格没有突破,因此对纯碱价格没有拉动。

从纯碱后市来看,目前期待浮法玻璃和光伏玻璃的拉动,从公布数据来看,2022年平均日熔量16.18万吨,2023年1—6月份平均日熔量是16.42万吨,当前的日熔量实际上已经突破了17万吨左右,高于年初的预期,年初还有浮法玻璃冷修预期,但今年上半年地产的刺激政策出来后,特别是3月份左右,浮法玻璃库存下降较快,预期在下半年浮法玻璃最高可以开到17.5万吨。

因此,从目前来看,下半年浮法玻璃对纯碱的需求还是向好,特别是近期出台了一系列刺激开工的政策。光伏玻璃在2021年底的时候是4.2万吨日熔,2022年底基本上在7.9万吨日熔,增长了88%。到6月底的时候,名义有效产能是8.6万吨日熔,目前来看基本上在9.1万吨日熔。所以后期对纯碱的需求有一个较大的拉动。

于总认为,预期2024年如果还有投产2.5万吨,到2024年基本上投产到12万吨左右,之后就会放缓。即使光伏玻璃投产了12万吨,浮法玻璃这一块,由于地产方面中长期的不看好,可能会有部分老的产能要萎缩,甚至可能要回到2022年15.5万吨左右的日熔,所以预期还是下降。

整体来看,轻质纯碱的需求没有大的变化,下游的纺织印染开工率不是很好,轻质没有大的变化。主要来自于玻璃端对纯碱的拉动。但是纯碱今年的释放量比较大,特别是在2024年以后,它形成的压力也会呈现。所以供大于求是纯碱的一个大的趋势。从原材料端,煤炭和原盐都有下行的空间,所以纯碱成本还是可以往下走。另外烧碱情况目前也不好,相互替代时有发生,纯碱也会受到这方面牵制。

综上,整体来看,2023年谨慎乐观,下半年纯碱产能的增加将会对这个产业带来较大的压力。同时,要关注期货盘面对于现货的影响,远月将存在压力,期现货相互结合是企业的必由之路,也是纯碱行业绿色发展的必由之路。

微信号

15618884964