摘要:

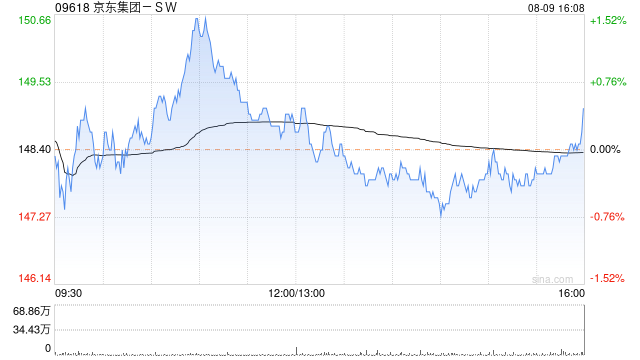

国泰君安发布研究报告称,首予京东集团-SW(09618)“增持”评级,预计FY2023E-25E经调整净利润为247.3/310.4/438.4亿元,目标价227.5港元。公...

摘要:

国泰君安发布研究报告称,首予京东集团-SW(09618)“增持”评级,预计FY2023E-25E经调整净利润为247.3/310.4/438.4亿元,目标价227.5港元。公...

微信号

15618884964

添加微信

国泰君安发布研究报告称,首予京东集团-SW(09618)“增持”评级,预计FY2023E-25E经调整净利润为247.3/310.4/438.4亿元,目标价227.5港元。公司凭借自建供应链及仓配模式实现零售业独一档的销售与运营效率,看好未来以利润空间优势挤压竞争对手份额,同时重拾低价武器,开拓下沉市场延续增量。

该行认为,市场低估京东作为零售行业效率领导者的地位,集团应该享受零售行业龙头的估值溢价。京东公司的商业本质,是一个善于利用各类科技赋能的零售企业,挣的是供应链效率的钱。所以衡量长期投资价值与商业逻辑时,更应该关注京东供应链增强后的变现效率提升。而京东通过多年长坡厚雪地对供应链的打造与积累,壁垒不断提升,在零售效率上领先于一众国内外大型零售企业,理应享受比现在更高的估值溢价。

报告中称,得益于自建供应链中优越的仓配模式、密集的配送网络及C2M平台,京东在收入端能维持领先多年的库存周转水平(30.7天),意味着使用相同的成本,京东能在一年中多挣几个周转的钱(库存周转率为11.7),形成健康现金流的同时能使用低毛利手段进一步压制竞争对手。履约费用率方面,公司在人工成本及运输成本上仍能凭借规模效应及压缩运输频次实现降本,有望进一步提升盈利空间。

微信号

15618884964

添加微信