摘要:

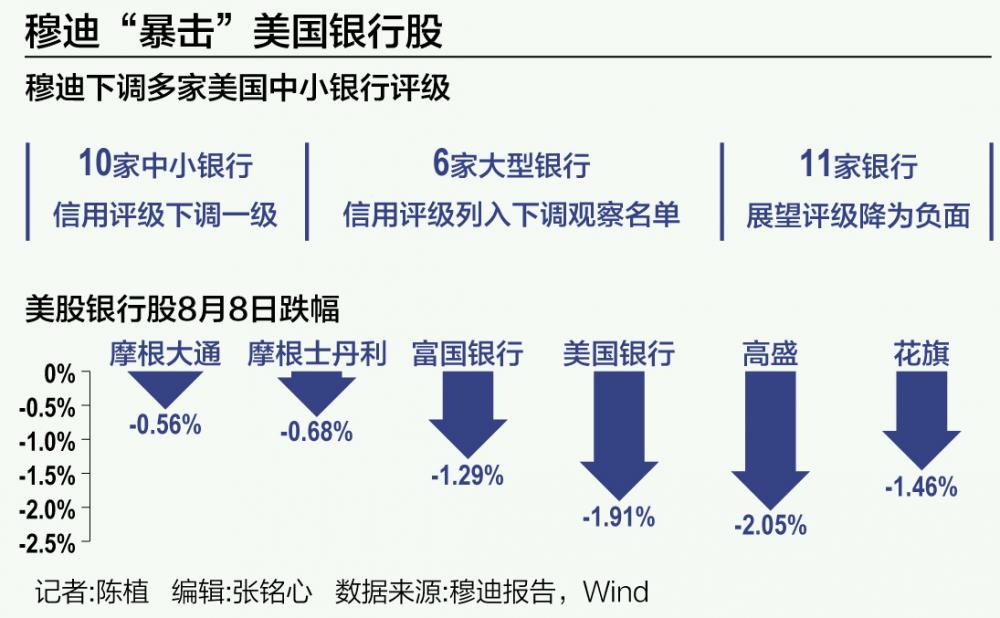

一石激起千层浪。 8月8日晚,穆迪发布公告,下调美国10家地区银行信用评级,将6家大型银行评级列入潜在下调的观察名单,并将11家主流银行的前景展望从稳定调整为负面。 穆...

摘要:

一石激起千层浪。 8月8日晚,穆迪发布公告,下调美国10家地区银行信用评级,将6家大型银行评级列入潜在下调的观察名单,并将11家主流银行的前景展望从稳定调整为负面。 穆... 微信号

15618884964

一石激起千层浪。

8月8日晚,穆迪发布公告,下调美国10家地区银行信用评级,将6家大型银行评级列入潜在下调的观察名单,并将11家主流银行的前景展望从稳定调整为负面。

穆迪表示,受硅谷银行等机构倒闭事件冲击,美国银行业正继续面临高利率、资产/负债管理风险,将对银行流动性和资本产生影响。

此外,穆迪还警告称,众多地区银行的资本比率未能反映其资产负债表里的大量未实现损失,令它们更容易受到高利率环境下市场或消费者信心突然丧失的影响。

受此影响,美国银行股集体大跌,其中KBW银行指数一度下跌3.3%,创下5月以来的最大单日跌幅。M&T Bank、Webster Financial、BOK Financial、PNC Financial、Citizens Financial等地区银行股价均一度下跌超过3%。

投资咨询公司Infrastructure Capital Advisors负责人Jay Hatfield表示,受存款流失、潜在经济衰退导致信贷坏账率激增、商业地产贷款爆雷等因素影响,当前美国地区银行需要外界的信心,良好的信用评级对他们而言是不可或缺的,在这种情况下,任何形式的信用评级下降都将对市场情绪造成严重影响。

一位华尔街对冲基金经理向记者透露,尽管穆迪此举向市场充分揭示未来美国地区银行所面临的各种经营风险,但它可能产生“反作用”,一是地区银行未来发债配股补充资本金的难度加大,导致他们抗风险能力减弱;二是更多投资机构会减持地区银行股票,导致银行管理层不得不动用更多资金回购股票提振市场信心,令他们本已吃紧的资金更加捉襟见肘,进一步放大了他们的业务可持续风险。

或许是意识到调降地区银行信用评级所带来的负面冲击,穆迪随即表示“美国银行业体系依然强劲”。

但这番表态能在多大程度挽回市场信心,仍是未知数。

“但是,美国地区银行若要增强稳健经营能力,还需想办法解决美联储大幅加息引发美国国债投资浮亏、潜在经济衰退导致企业贷款坏账增加、商业地产贷款爆雷等问题。”上述华尔街对冲基金经理指出,这意味着更多地区银行需迫切充实资本金以增强风险化解能力。

此前,美联储对23家美国大型银行进行压力测试显示,规模较大的地区银行表现较差。

比如在美国经济收缩约8.75%、失业率飙涨至10%、美国商业地产估值大跌40%等场景假设下,Citizens Financial Corp.与US Bancorp等地区银行的某些财务指标明显低于其他大型银行。

“需要注意的是,美联储此次压力测试的场景假设,还不包括美联储进一步加息,若考虑到当前美联储大幅加息令美债价格趋降,这些地区银行的财务指标可能更差。”上述华尔街对冲基金经理强调说。

如今,穆迪下调10家地区银行信用评级与调降11家主流银行的评级前景展望,似乎更全面地反映当前美国银行业所面临的诸多经营风险。

穆迪指出,美国银行业将继续面对利率走高和资产负债管理(ALM)风险,这对流动性和资本产生影响,因为非常规货币量宽政策的逐步结束(即美联储缩减资产负债表规模)会耗尽系统范围内的存款,而利率上升会压低固定利率资产的价值。

与此同时,众多银行第二季度的业绩显示盈利压力不断加大,将降低它们产生内部资本的能力。在此背景下,穆迪预计2024年初美国将出现温和衰退,资产质量似乎将从当前稳定但不可持续的水平下降,尤其是一些银行的商业房地产(CRE)投资组合所面临的风险将恶化。

但是,令资本市场最在意的,是穆迪直接调降10家地区银行信用评级,凸显地区银行的稳健经营形势极其严峻。

这直接触发8月8日众多美国地区银行股股价全线下跌,因为穆迪的警告,令资本市场再度担忧地区银行的挤兑破产风险重燃。

“事实上,不少对冲基金已注意到,在存款流失、美国经济潜在衰退令信贷坏账增加、商业地产贷款可能随时爆雷的情况下,地区银行不但赚钱越来越难,还随时出现新的风险事件。”一位美股经纪商指出,但由于今年以来美股大幅回升,赚钱效应的诱惑令他们迟迟没有削减中小型地区银行指数ETF产品,如今在穆迪对美国银行业发出警告的情况下,他们正迅速行动抛售上述ETF产品落袋为安。

记者获悉,8月8日晚抛售美国银行股的主要资本是高频量化基金。他们对穆迪调降地区银行信用评级相当敏感,迅速通过程序化交易模型压低地区银行股价获利抛售。

值得注意的是,在8月9日凌晨收盘前,一些资本突然入场抄底美国银行股令美股指数跌幅收窄。

“这背后,或许是这些资本不希望美股市场因穆迪调降地区银行信用评级而出现黑天鹅事件。若银行股持续大跌导致美股指数与市场信心受到重创,可能会引发新一轮美股剧烈波动下跌,这是众多华尔街资本不愿看到的局面。”这位美股经纪商直言。他猜测,这些资本很可能是股票多头型基金,因为他们担心高频量化基金大举沽空美国银行股套利,引发额外的恐慌情绪与美股指数异常下跌。

记者多方了解到,随着惠誉调降美国地区银行信用评级,华尔街普遍预期未来地区银行发债配股募资难度将进一步加大。

“目前,有些美国地区银行即便将发行资本债的年化利率提高至8%,也未必能获得买家青睐。在惠誉调降地区银行信用评级后,他们的发债利率可能需突破10%,也可能吸引到一些潜在投资机构的目光。”前述华尔街对冲基金经理向记者指出。但这导致地区银行发债利率高于业务利润率,反而令资本市场更加担忧他们的业务可持续性。

但这无法阻止地区银行迫切的募资需求。

一位美国私募股权基金负责人告诉记者,近期,一些美国中小型区域银行仍通过投行牵线搭桥,希望能尽快引入战略投资者或新股东。且这些地区银行愿意在股价方面给出更大折扣,以满足新股东的苛刻收益要求。究其原因,这些地区银行急需补充更多资本金,以提振储户信心并有效应对经济衰退所带来的信贷坏账激增等风险。

但是,目前愿向美国地区银行注资的潜在投资者不多,因为没人知道哪家地区银行会成为下一个挤兑破产者。

值得注意的是,越来越多美国地区银行开始“抱团自救”。

7月底,美国两家中小地区银行——西太平洋合众银行(PacWest)与加州银行(Banc of California)完成合并。截至3月底,就资产规模而言,这两家银行分别在美国排名49位与135位。

随着合并完成,新的加州银行将拥有361亿美元资产、253亿美元贷款与305亿美元存款,在加州的分支机构数量达到逾70多家。

在业内人士看来,这次合并的主要目的,是解决地区银行存款流失风险。受硅谷银行等地区银行挤兑破产影响,上半年这两家地区银行存款分别流失18%与4%,因此两家银行均希望通过合并形成更大的规模效应,令储户感到放心而不再转移存款。

通过合并,他们还成功引入了新资本方——两家私募股权基金Warburg Pincus与Center bridge计划向合并后的新银行注资4亿美元,持有约19%。

上述美国私募股权基金负责人指出,这或许是美国地区银行寻求募资的新办法——通过合并创造更大的业务规模效应,令私募股权基金感到其抗风险能力显著增强,也愿意注资“锦上添花”。

但是,合并后的地区银行首要工作,仍是缩减贷款规模“瘦身”以降低经济衰退所引发的信贷坏账增加冲击。

在完成合并后,西太平洋合众银行与加州银行均表示将出售约130亿美元的企业贷款资产。

“借鉴硅谷银行挤兑破产教训,越来越多美国地区银行意识到,相比负债端如何留住储户存款,资产端的坏账激增与美国国债/商业地产票据投资巨亏风险,才是触发他们深陷挤兑破产风波的更大推手。”这位美国私募股权基金负责人坦言。

微信号

15618884964