摘要:

中国人民银行8月11日发布的数据显示,7月份人民币贷款增加3459亿元,同比少增3498亿元;7月末社会融资规模存量为365.77万亿元,同比增长8.9%。 专家认为,季...

摘要:

中国人民银行8月11日发布的数据显示,7月份人民币贷款增加3459亿元,同比少增3498亿元;7月末社会融资规模存量为365.77万亿元,同比增长8.9%。 专家认为,季... 微信号

15618884964

中国人民银行8月11日发布的数据显示,7月份人民币贷款增加3459亿元,同比少增3498亿元;7月末社会融资规模存量为365.77万亿元,同比增长8.9%。

专家认为,季节性原因导致7月份信贷投放总量偏低,后续随着稳增长政策措施效果在年内逐步释放,新增贷款有望保持适度平稳增长。着眼于为经济复苏创造有利的货币金融环境,降准降息均是可选项。

季节性原因致新增贷款回落

数据显示,前7个月人民币贷款增加16.08万亿元,同比多增1.67万亿元。7月份人民币贷款增加3459亿元,同比少增3498亿元。

分部门看,住户贷款减少2007亿元,其中,短期贷款减少1335亿元,中长期贷款减少672亿元;企(事)业单位贷款增加2378亿元,其中,短期贷款减少3785亿元,中长期贷款增加2712亿元,票据融资增加3597亿元;非银行业金融机构贷款增加2170亿元。

对于7月新增贷款出现回落迹象,光大银行金融市场部宏观研究员周茂华认为,一方面是由于季节性因素,从历史经验看,7月信贷数据往往会有明显回落。另一方面,居民消费信心处于恢复阶段,居民相对于贷款倾向于先动用储蓄;同时楼市销售偏弱影响居民长期贷款表现。

中信证券首席经济学家明明提到,6月新增人民币贷款超过3万亿元,7月是信贷投放的小月,季节性原因导致信贷投放总量偏低。同时,政策传导还需要时间。7月底以来多项稳增长政策出台,但是传导到信贷需求还需要时间。

也有专家提示,高质量发展阶段,贷款增长不是越多越好。现在人民币贷款余额约231万亿元,是2022年名义GDP的190%,社科院统计的宏观杠杆率为283.9%,总量已经不少了。目前一些企业遇到的困难并不是简单缺钱,而是债务过多、产能过剩、需求不足,这时继续加大贷款支持并不能帮助企业摆脱困境,反而还会加大企业债务负担,需要让该出清的出清,能转型的转型,帮助企业增强发展的活力,才能从根本上夯实贷款稳定增长的基础。

总体看,业内普遍的共识是,只要经济发展指标总体稳健,实体经济尤其是中小微企业、绿色发展、科技创新等重点领域合理的融资需求得到满足,就意味着信贷增长与经济高质量发展的需要是基本匹配的。

据记者对一些金融机构的调研,7月末相关金融机构普惠小微贷款平均同比增长约29%,绿色贷款平均同比增长约47%,制造业中长期贷款平均同比增长约42%,民营企业贷款平均同比增长约17%,均快于全部贷款增速,信贷结构持续优化。

展望后续,周茂华认为,年内新增贷款有望保持适度平稳增长,结构持续优化。扩内需、稳增长政策措施效果有望在年内逐步释放,国内实体经济投融资活动恢复,带动实体经济融资需求。

金融对实体经济的支持并不弱

社融方面,初步统计,2023年7月末社会融资规模存量为365.77万亿元,同比增长8.9%;7月份社会融资规模增量为5282亿元,比上年同期少2703亿元。

明明分析,7月对实体经济发放的人民币贷款增加364亿元,同比少增3892亿元,是社融主要拖累项。表外融资表现平稳。企业发债意愿有所回暖,但净融多增幅度相对有限。地方债发行进度仍然偏慢,考虑到中央政治局会议明确要求加快推进地方政府债的发行工作,预计8-9月政府债净融资或有积极表现。

应当看到,货币信贷和社会融资规模仍保持较快增长,金融对实体经济的支持并不弱,衡量金融支持实体经济的力度要拉长时间、跨越周期看,不能仅看个别月份的短期信贷波动。从经济高质量发展的要求看,应当适当淡化对总量的关注,更多重视结构的特点。

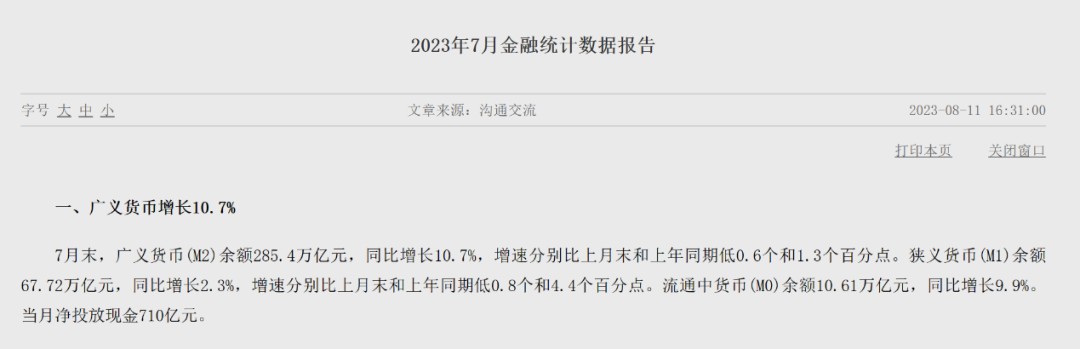

M2方面,7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%,增速分别比上月末和上年同期低0.6个和1.3个百分点。

东方金诚首席宏观分析师王青表示,7月新增贷款规模明显偏低,导致存款派生放慢,带动M2增速下行。与此同时,上年同期稳增长政策发力,持续推进大规模退税,大幅推高2022年7月末M2增速至12.6%,高基数效应下,今年7月末M2增速下行属于正常波动。另外,7月财政存款增加9078亿元,同比大幅多增4215亿元,也会对当月M2增速起到一定下拉作用。

王青表示,预计三季度监管层将通过适时降准、持续加量续做MLF等方式,及时补充银行体系中长期流动性,支持银行加大信贷投放力度。四季度降息有可能提上政策议程,主要目标是引导实体经济融资成本稳中有降,特别是引导居民房贷利率持续下行,扭转楼市预期,推动房地产行业尽快实现软着陆。这对下半年稳增长和防风险都具有重要意义。

微信号

15618884964