摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源: 樊继拓投资策略 信达策略研究 1 策略观点:库存周期可缓和长期风险 我们...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源: 樊继拓投资策略 信达策略研究 1 策略观点:库存周期可缓和长期风险 我们... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 樊继拓投资策略

信达策略研究

1

策略观点:库存周期可缓和长期风险

我们认为宏观层面当下最大的分歧是,长期房地产等问题依然压制经济,但库存周期已经接近底部,政策也已经出现了方向的变化。房地产等问题影响偏长期,库存和政策影响1-2年的经济周期,两者一正一反如何度量其影响力度?我们参考美国次贷危机和日本1990s房地产市场见顶的案例,能够发现:(1)2007年危机刚出现时,美国经济的库存周期处在下降末期到回升初期,上一轮库存周期下降的风险已经兑现充分,而2008年雷曼破产时,库存周期处在下降初期,库存周期下降的风险、房地产风险和金融流动性风险形成了共振,所以对经济和股市的冲击更大。(2)日本1990年房地产见顶后,长期面临资产负债表衰退等风险,导致日经指数1990-2009年不断创新低。而如果对比库存周期和日经225指数,能够发现,1990-2009年,股市大部分下跌波段均出现在产成品库存见顶到回落中期,产成品库存下降末期到回升初期,股市大多能出现不错的反弹。鉴于国内库存周期下行进入尾声,信用风险演变成雷曼时刻的概率正在下降。即使长期问题依然存在,一旦出现库存周期企稳回升,股市大概率也会出现不错的上涨,所以我们对年内A股的判断依然是乐观的。

(1)库存周期与美国次贷危机的节奏。近期碧桂园信用风险事件再次升温,背后本质是国内房地产市场面临长期问题的持续发酵。但由于房地产问题是很长期的,从投资的角度,重要的是如何把握房地产风险的影响节奏,什么情况会问题会不断恶化,什么情况下问题能够阶段性(1-2年)缓和。我们认为可以适当学习借鉴美国2008年次贷危机和日本1990s房地产见顶的案例。

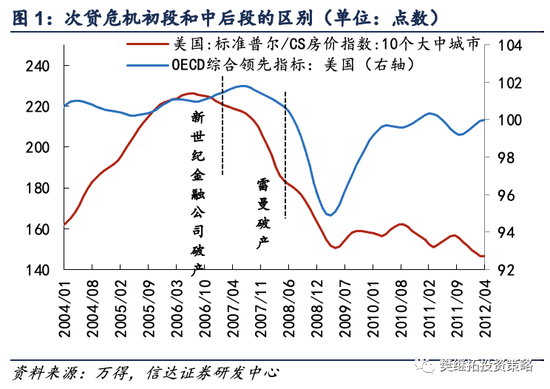

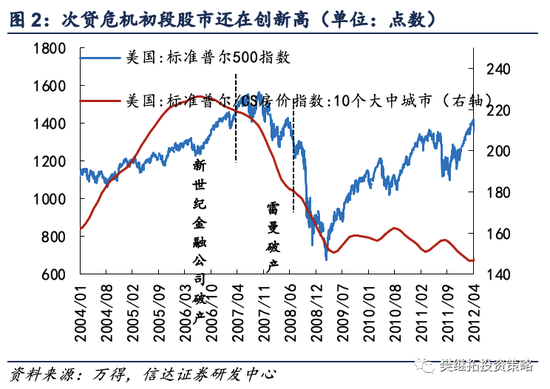

美国2008年的次贷危机大概可以分成两个阶段。第一阶段:危机出现阶段。2007年2月,汇丰银行宣布北美住房贷款按揭业务遭受巨额损失,次贷危机由此拉开序幕。2007年4月,美国第二大次级抵押贷款公司新世纪金融公司因无力偿还债务而申请破产保护。随后30余家美国次级抵押贷款公司陆续停业。此时美国房价已经开始下降,但从OECD经济领先指数来看,美国经济依然在继续上行,特别是很多上游商品的价格依然在继续上行,标普指数又继续涨了半年。第二阶段:全面扩散阶段。2008年3月中旬,贝尔斯登因流动性不足和资产损失被摩根大通收购,次贷危机愈演愈烈,华尔街整体陷入流动性危机。2008年7月中旬,美国房地产抵押贷款巨头“两房”遭受700亿美元巨额亏损,最终被美国政府接管。作为美国最大的汽车厂商,通用公司的股价跌至50余年来的最低水平,破产危机隐现。2008年9月中旬,美国第四大投资银行雷曼兄弟陷入严重财务危机并申请破产保护。美林证券被美国银行收购。华尔街的五大投行倒闭了3家。雷曼兄弟的破产(雷曼时刻),彻底击垮了全球投资者的信心,包括中国在内的全球股市持续下跌。

对比这两个阶段库存周期所处的位置,2007年危机刚出现时,美国经济的库存周期处在下降末期到回升初期,上一轮库存周期下降的风险已经兑现充分,而2008年雷曼破产时,库存周期处在下降初期,库存周期下降的风险、房地产风险和金融流动性风险形成了共振,所以对经济和股市的冲击更大。

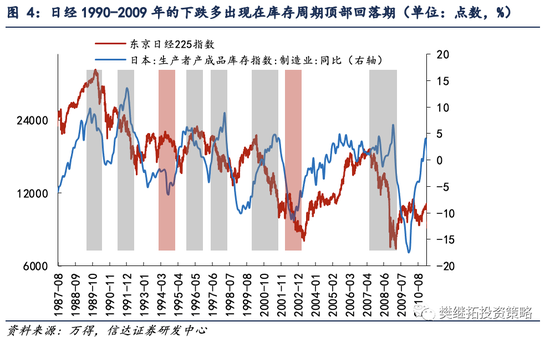

(2)日本失去30年期间库存周期对股市的影响节奏。日本1990年房地产见顶后,长期面临资产负债表衰退等风险,导致日经指数1990-2009年不断创新低。而如果对比库存周期和日经225指数,能够发现,1990-2009年,日本的产成品库存依然是周期性波动的,而且对股市影响很大。股市大部分下跌波段均出现在产成品库存见顶到回落中期,产成品库存下降末期到回升初期,股市大多能出现不错的反弹。

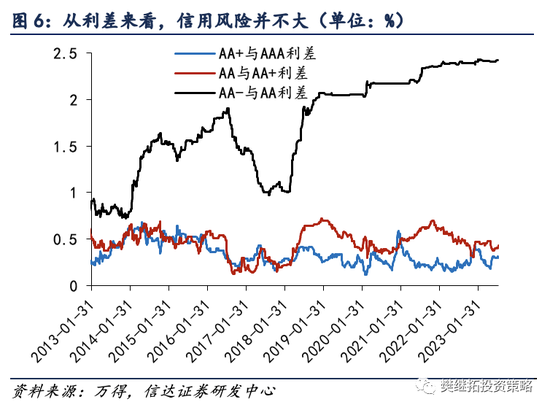

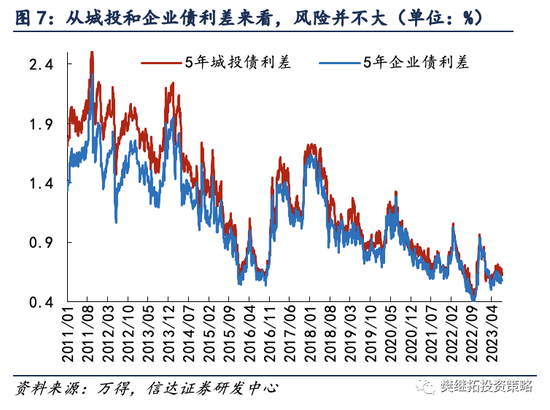

(3)最近几年信用风险事件对股市的影响幅度大多比较短暂。近期碧桂园信用风险事件再次升温,但由于国内库存周期的下降风险大部分已经释放,按照日本和美国的经验,近期信用事件演变成类似雷曼时刻的概率很低。2014年以来,每一次经济下行期,均会出现信用风险事件,对股市后续的涨跌并没有明确的指示意义,只是经济偏弱的同步表征。

而且以信用利差来看,近期的波动并不大,充分说明这一次信用风险应该只是局部的。

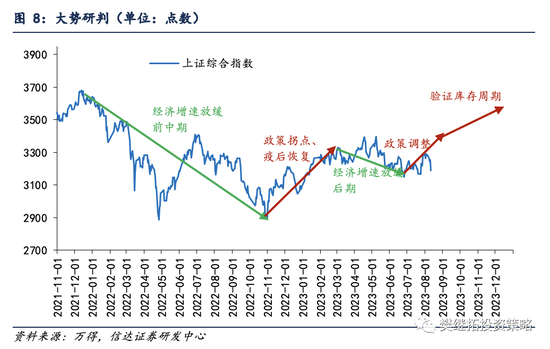

(4)策略观点:底部可能已经基本形成,1-2个季度内指数有望持续回升。Q2经济增速放缓、2-6月汇率贬值、3-5月商品调整、4月一季报和7-8月中报、房地产再次走弱,这些利空虽然并没有完全扭转,但从调整时间、幅度和市场情绪来看,我们认为,调整大概率已经充分。未来1-2个季度,很难再出现投资者超预期的利空了,股市大概率已经进入新的上涨趋势,这一次上涨速度不会很快,但时间可能不短。从长期的角度,上涨的最大动力是估值,第二大动力是30多个一级行业盈利下降的时间大多已经进入尾声,从周期的角度来看,下半年大概率会陆续有很多行业进入景气度上行周期。从短期来看,上涨也有两个驱动因素:(1)始于5月底的政策变化,正在变得越来越强,特别是7月底以来,政策密度和力度均有所加强。(2)Q2经济快速走弱后,Q3随着商品价格反弹、去库存压力缓和,经济走弱速度大概率放慢,甚至有一定的可能出现季节性回升。

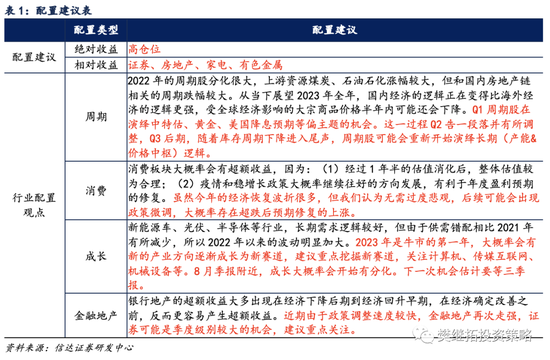

行业配置建议:配置风格或可偏向进攻,短期内先布局超跌地产链、消费链,中特估主题内部下半年超配金融类(证券银行),Q3后期可能会进一步提高上游周期的配置重要性。(1)消费链、地产链:虽然今年的经济恢复波折很多,但我们认为无需过度悲观,后续可能会出现政策微调,大概率存在超跌后预期修复的上涨。(2)中特估&TMT:这些板块前期的调整主要是交易拥挤后的调整,从战略上,由于经济尚未恢复,大部分板块盈利验证一般,所以有长期逻辑的中特估和TMT依然会有机会,不过由于中报临近,或不宜追涨,相对低位的中特估可以持续关注。如果经济持续弱,中特估中建筑公用事业可能会偏强,而如果经济预期逐渐企稳,中特估中金融和周期可能会更强。(3)Q3建议关注周期:周期股当下受到全球库存周期下行的影响,整体偏弱,但随着库存周期下降进入尾声,2023年Q4-2024年,宏观需求存在回升的可能。我们认为,考虑到长期产能建设不足,需求、供给和估值可能会共振。

2

上周市场变化

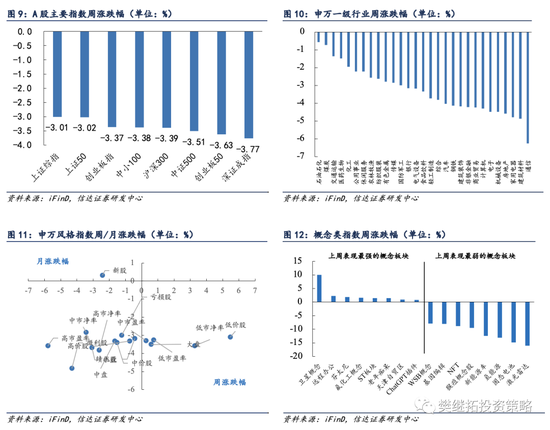

上周A股主要指数均下跌,深证成指(-3.77%)跌幅最大,上证综指(-3.01%)跌幅最小,申万一级行业本周均下跌,其中通信(-6.26%)、建筑材料(-4.87%)、家用电器(-4.79%)领跌。概念股中,卫星概念(10.01%)、远程办公(2.29%)、芬太尼(1.92%)领涨,激光雷达(-15.96%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

本报告完整版请参考信达策略团队发表的研报全文。

本文源自报告:《库存周期可缓和长期风险——策略周观点》

报告发布时间:2023年8月13日

报告作者:樊继拓 S1500521060001

微信号

15618884964

![苏州酒吧哪家好玩[苏州皇家一号酒吧]价格介绍](http://mip.2532game.cn/zb_users/upload/2024/04/20240408073020171253262068768.jpg)