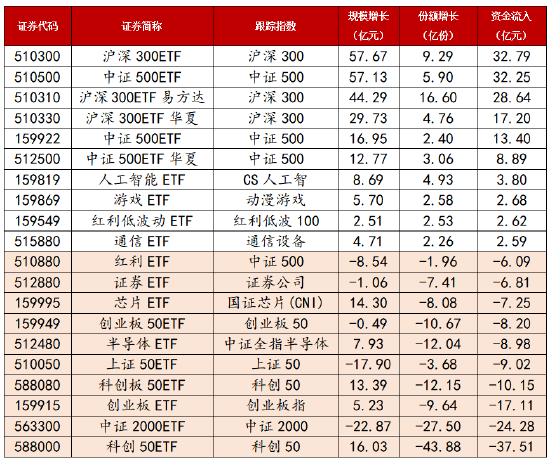

摘要:

一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为3217亿、1523亿和1070亿,净融资额为1794亿、264亿和4亿。信用债共计发319只,总规模2530...

摘要:

一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为3217亿、1523亿和1070亿,净融资额为1794亿、264亿和4亿。信用债共计发319只,总规模2530... 微信号

15618884964

一级市场回顾 上周一级市场国债、地方债和政策性金融债发行规模分别为3217亿、1523亿和1070亿,净融资额为1794亿、264亿和4亿。信用债共计发319只,总规模2530亿,净融资额206亿。可转债新券发行6只,预计融资规模约48.5亿元。

二级市场回顾 上周信用利差普遍压缩。主要影响因素包括:7月金融数据、资金面、股债跷跷板、货币政策预期等。

流动性跟踪 上周公开市场净回笼350亿,隔夜回购利率略有所上行。关注本周MLF续作情况。

政策与基本面 上周公布的7月外贸、金融数据偏弱,通胀出现触底迹象。高频数据来看:天气条件转好后经济有所恢复,但商品房销售仍然偏弱,票据利率也有所下行。

海外市场 美国三季度国债发行规模超预期,惠誉、穆迪调低美国及其部分中小银行信用评级,美国7月CPI基本符合预期。最终10年美债收盘4.16%,较前周上行11BP。

债市策略展望 7月数据显示经济进入磨底期,但地产周期失去弹性后,不宜用历史经验线性外推库存周期趋势,目前尚未看到经济反弹的强信号。隐债置换和一线城市地产政策正在酝酿中,需要密切跟踪政策落地节奏和效果。10年国债再度回到相对均衡的状态,短期受到政策预期、利率债供给、估值限制等因素影响难以向下大幅突破,但降准预期、配置盘需求、基本面环境也决定利率上行的风险有限。现阶段操作上票息策略优于波段交易,政策安排、资金面及配置力量决定市场节奏。转债方面,尽管存在政策预期扰动,但还没有到系统性逆转的阶段。从定价基础来看,弱经济+宽货币的组合依然存在。中长期来看,仍需要关注政策的节奏力度和落地效果,7月社融数据等显示,对于经济修复的节奏降低预期不能太乐观,中长期对于修复的方向不悲观,若一线地产等政策落地需要关注预期提前演绎的可能。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

微信号

15618884964