摘要:

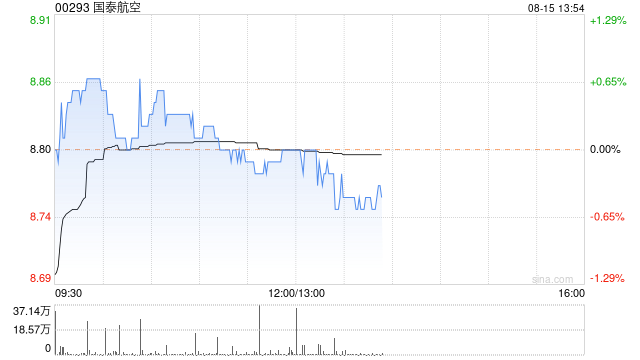

西南证券发布研究报告称,看好国泰航空(00293)利润端进一步的弹性释放,予2023年1倍PB,对应目标价11.1港元,上调至“买入”评级。公司公布2023年半年报,2023...

摘要:

西南证券发布研究报告称,看好国泰航空(00293)利润端进一步的弹性释放,予2023年1倍PB,对应目标价11.1港元,上调至“买入”评级。公司公布2023年半年报,2023... 微信号

15618884964

西南证券发布研究报告称,看好国泰航空(00293)利润端进一步的弹性释放,予2023年1倍PB,对应目标价11.1港元,上调至“买入”评级。公司公布2023年半年报,2023年上半年营业收入435.93亿港元,同比+135%;归属于上市公司股东的净利润42.68亿港元,2022年同期则亏损49.99亿港元,实现同比扭亏为盈。截至2023年6月30日,公司机队总数合计225架,平均机龄10.7年。

西南证券主要观点如下:

香港及中国内地全面通关后,公司把握机会业绩表现良好。

公司上半年财报显示,今年上半年,国泰航空的客运收益增至250.13亿港元,较2022年同期增加1109.5%。以可用座位千米计算的可载客量增加1111.3%,而以收入乘客千米计算的客运量则增加1685.0%。上半年运载乘客共780万人次,平均每日载客43184人次,较2022年同期增加2233.1%。运载率为87.2%,而2022年同期则为59.2%,相关指标在疫情防控解除后皆大幅上升提振。

重建香港国际航空枢纽航班网络,客货回升未来可期。

客运业务方面,公司的可载客量有望于今年底达至疫情前70%,服务八十个航点,并有信心于2024年底达至疫情前100%。未来公司将致力于为顾客带来更佳体验,同时推出更多崭新的机舱产品。货运业务方面,与过去三年的卓越表现相比,预期业务将继续放缓。预计业务于今年下半年会保持稳健表现,并随着踏入传统旺季,第三季度末的载货吨数将有所改善。在国家“十四五”规划下,香港国际航空枢纽在国家整体发展中担当重要角色,三跑道系统于2024年底在香港国际机场全面投入运作,公司客货回升未来可期。

持续投资扩充机队,积极进行机队现代化以提高长期竞争力。

8月9日,国泰航空在港交所发布公告称,根据认购协议,CPAS获得及空中巴士公司授予可购买额外最多三十二架空中巴士A321-200neo型或A320-200neo型飞机的权利(购买权)。CPAS有意于2023年9月30日或的前行使购买权以购买最多三十二架空中巴士A321-200neo型或A320-200neo型飞机。新飞机预计于2029年底前交付,主要服务中国内地及其他亚洲航点。公司的投资有助于优化机队结构,提升公司的运营管理能力与市场竞争力。

风险提示:油价高企、地缘冲突加剧、竞争环境改变等风险。

微信号

15618884964