摘要:

随着美国一些州和各城市放缓借贷步伐,甚至因高成本而不愿借贷,使得美国市政债券近期表现优异,成为美国债券资产中的“明星类别”,并促使越来越多投资者在债券市场上搜寻这类资产。根据机...

摘要:

随着美国一些州和各城市放缓借贷步伐,甚至因高成本而不愿借贷,使得美国市政债券近期表现优异,成为美国债券资产中的“明星类别”,并促使越来越多投资者在债券市场上搜寻这类资产。根据机... 微信号

15618884964

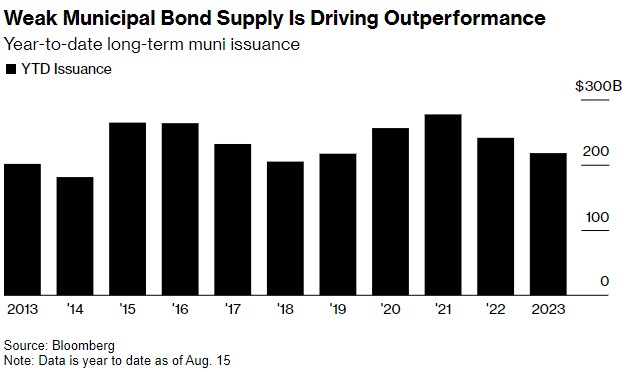

随着美国一些州和各城市放缓借贷步伐,甚至因高成本而不愿借贷,使得美国市政债券近期表现优异,成为美国债券资产中的“明星类别”,并促使越来越多投资者在债券市场上搜寻这类资产。根据机构汇编的数据,今年迄今为止,美国市政当局发行了2180亿美元的长期债务,比去年同期减少了9%,是自2019年以来最慢的债券销售速度。美联储自2022年3月以来开启的激进加息周期大幅提高了借款成本,在一定程度上解释了这一降幅。

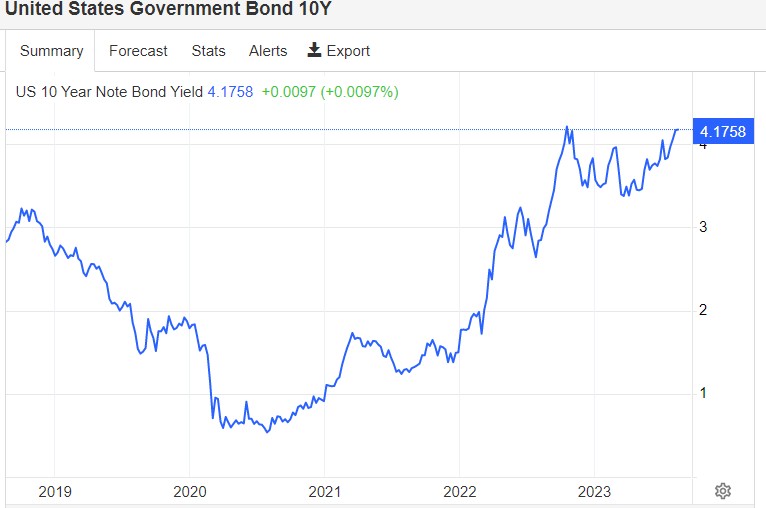

在美国国债市场,尤其是曾备受机构青睐的长期限国债表现极度低迷之际,市政债券的这种稀缺性助长了这一资产类别的优异表现。美国财政部发行的国债数量激增,以及惠誉评级(Fitch Ratings)下调其对于美国主权信用评级等因素在近期导致长期限(10年及以上)美债收益率迅速攀升(美债价格变动与收益率变动呈现反向趋势)。其中,有着“全球资产定价之锚”称号的10年期美债收益率在周一更是升至4.21%,为去年11月8日以来最高水平,周二续创阶段性高点。

但近期美国市政债券表现相对亮眼,根据机构汇编的最新数据,美国市政债券7月份的正向回报率为0.4%,好于美国国债基准-0.35%的负回报率。本月迄今,市政债券价格跌幅仅为0.8%,跌幅低于美国国债和企业债券跌幅,后两者数据分别为跌1.2%和1.8%。

投资者对于市政债的热情只增不减

来自富国银行投资研究所(Wells Fargo Investment Institute)的策略师Luis Alvarado在周一发布的一份报告中写道:“供应紧张已将美国市政债券的估值推至高位。”“对于长期限市政债的投资者来说,我们认为债券市场疲软的时期是增加配置仓位的机会。”

疲弱的市政债券供应推动其优异表现——年初至今的长期市政债券发行

由于可发行的新市政债券很少,投资组合经理已变得不愿出售目前持有的债券。这种市场停滞为债券价格提供了有利条件,即使共同基金(mutual funds,州和地方债务的核心买家)难以吸引持续的资金流入。

“这一趋势令投资组合的成交量更趋温和,因为在新市政债发行市场可寻的证券标的更少了。”来自波士顿 Income Research + Management的资深投资组合经理Wesly Pate表示。“市政债券市场实际上缺乏债券。”

投资者之间的竞争购买趋势可以从市场对美国一些州和地方政府债券日益增长的需求中看出。全球最大规模资管机构贝莱德(BlackRock Inc.)的一份研究报告显示,7月份新发行市政债交易平均超额认购5.2倍,高于今年迄今4倍的平均水平。

麦格理资产管理公司的市政债券主管Greg Gizzi认为,债券发行放缓有两个主要原因:首先是发行人的资产负债表相当健康,减少了它们的借贷需求,其次,一些发行人可能会因借贷成本——即基准利率持续在高位而却步。他补充表示,夏季通常是供应不足的时期。

并不是所有的发行人都在市场上借贷。田纳西州计划本周发行债券,部分目的是为国家橄榄球联盟田纳西州泰坦队(Tennessee Titans)在纳什维尔的新体育场项目提供资金。田纳西州政府财政主管Sandi Thompson表示,这一时间安排是基于其他政府机构的日历,而不是市场。

Thompson表示:“仅仅因为利率上下波动,我们不会玩弄市场,我们只是按照程序做我们应该做的事情。”她补充表示,高利率导致的再融资规模降低也挤压了供应量。

由于所有这些原因,美国市政债发行量非常少,而需求却非常旺盛,一些青睐债券资产的投资者非常渴望能够买入这些优质的市政债券。据机构汇编的数据显示,与上月相比,7月份的日均竞价活动规模下降了3亿多美元。

“投资组合中的市政债券越来越成为你想要保护的东西。”资深投资经理Wesly Pate表示。

微信号

15618884964