摘要:

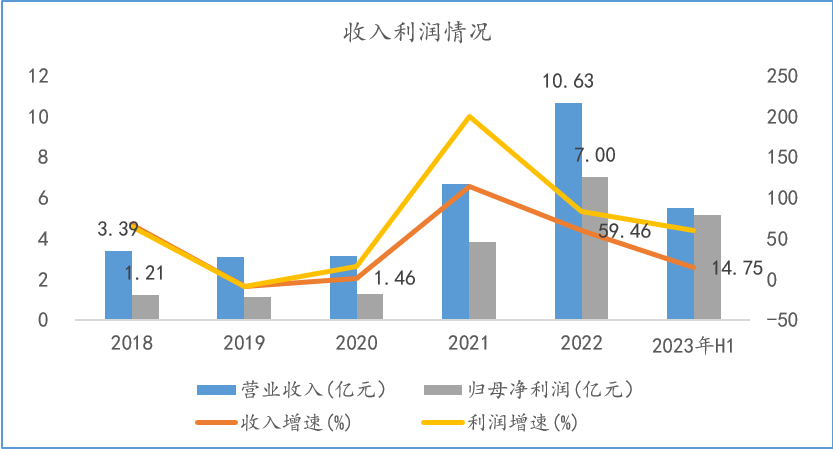

引言:海德股份发布2023年半年报,上半年公司实现归属于上市公司股东的净利润5.15亿元,同比增长59.45%;公司持续布局机构困境业务,抓住个贷不良蓝海市场,依托“大数据+AI”...

摘要:

引言:海德股份发布2023年半年报,上半年公司实现归属于上市公司股东的净利润5.15亿元,同比增长59.45%;公司持续布局机构困境业务,抓住个贷不良蓝海市场,依托“大数据+AI”... 微信号

15618884964

引言:海德股份发布2023年半年报,上半年公司实现归属于上市公司股东的净利润5.15亿元,同比增长59.45%;公司持续布局机构困境业务,抓住个贷不良蓝海市场,依托“大数据+AI”综合优势和AMC牌照优势,积极开展清收业务。

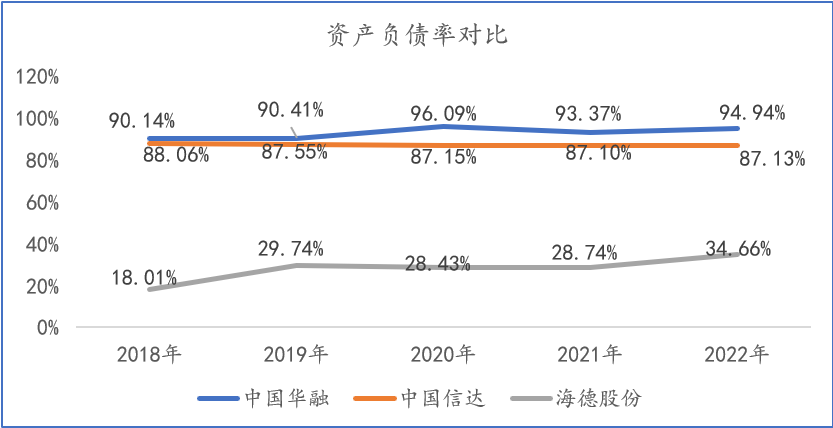

负债率低于同行,未来融资空间大

1、业绩持续高增长

2023年上半年公司整体收入持续增长,营业成本主要是新增的个贷不良服务业务需要手续费和佣金,但同样占比较少,同时公司费用控制较好,所以2023年公司业绩仍保持较快的增长。

2、企业负债率仍有较大提升空间

公司当下资产负债率仅约34%,和其他资管公司普遍80%以上的负债率相比,具有较大的业务提升空间。2019年到2021年公司负债率维持在29%左右,2022年长期借款增加,负债水平提升。随着公司自身资本实力的增强,融资能力预计显著提升,为公司未来的规模扩张和盈利提升提供更大的弹性空间。

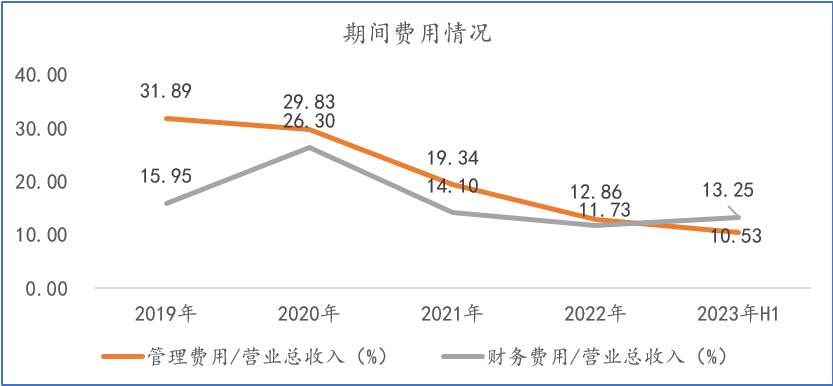

3、费用保持稳定水平

公司属于多元金融行业,相应支出计入管理费用,无销售费用科目,近三年管理费用以及财务费用占比逐年下降,2023年上半年管理和财务费用占比分别为10.53%、13.25%,财务费用占比增加主要是借款利息支出同比增加所致。公司内部控制不断优化,不良资产管理持续走向成熟,盈利能力逐渐增强。

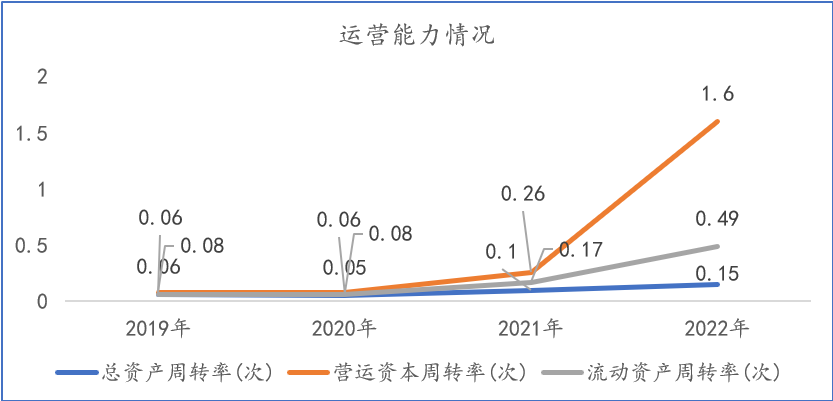

4、资金使用效率显著提升

近三年公司流动资产周转率、运营资本周转率、总资产周转率均有所提升。公司组织机构扁平化,在决策上更高效,显著提升公司运营效率,营运资金管理效率的提高有助于公司价值的提升。

科技赋能加码C端,快速抢占市场先机

1、受托清收模式有效增厚公司利润

公司科技个贷不良资产管理业务的模式包括受托资产管理和收购资产管理,受托资产管理模式是接受外部机构委托提供清收服务,按清收回款金额一定比例收取清收服务费,相当于是零成本,接受委托进行清收服务,然后收取服务费,受托清收是目前公司的主要发力方向,规模占比将逐步达到80%以上。

收购清收是自有资金或者搭建基金(自有资金出资比例少)收购个贷不良资产后,再由自身进行清收,清收回款价差和清收服务费成为收益来源,主要是选择优质不良资产,后面回款概率高。据测算,公司目前收购个贷不良资产的折扣率平均为本金1折以内,通过司法诉讼方式处置,预计1年本金回收率约15%、2年回收率约20%、3-5年回收率约25%-30%。

个贷不良资产具有债权笔数大、单笔金额小、线下处置成本高的特点,在受让方面,由于目前个贷不良资产不能进行二次转让,个贷不良受让方主要是5大AMC和59家地方AMC等,这一主体相对较为集中。2021年7月,海徳资管获批在全国范围内开展个人不良贷款收购处置业务的资质,跟上国家开展不良贷款转让试点工作第一批试点,在个贷不良资产处置领域抢得先机。

2、大数据+AI提质增效,支撑个贷不良业务放量

公司于2022年8月增资控股了的峻丰技术,利用“大数据+AI技术”开展个贷不良资产清收服务业务以及少量金融科技服务,拥有资产估值、资料梳理、OCR识别、文书自动生成、批量诉讼/保全、资料归档的全流程系统和16项软件著作权,AI+金融司法+AI沟通等应用极大地提高了处置效率和降低边际成本,形成了“资产收购+后端处置”全链条、专业化、批量化、智能化的处置能力,在个贷不良资产处置领域抢得先机。

同时公司成立数字科技部,与山东航投、长城股权投资基金等设立合伙企业开展个贷不良业务,与上海新浪数字科技有限公司进行战略合作,有助于公司加快个贷不良资产领域的投资布局,共建个贷不良资产收购与处置的生态圈。公司2022年新增研发投入,进行大数据自动评估模型、全国批量自动立案机器人等研发,实现以司法方式处置不良资产的全覆盖,公司业务能力得到进一步提升。

3、个贷市场空间超万亿,不良资管业务充分受益

随着个贷不良批转试点的扩容,预计新增入场机构500家左右,加上《关于进一步盘活存量资产扩大有效投资的意见》、《关于引导金融资产管理公司聚焦主业积极参与中小金融机构改革化险的指导意见》等政策的支持,未来公司在该赛道的发展空间巨大。

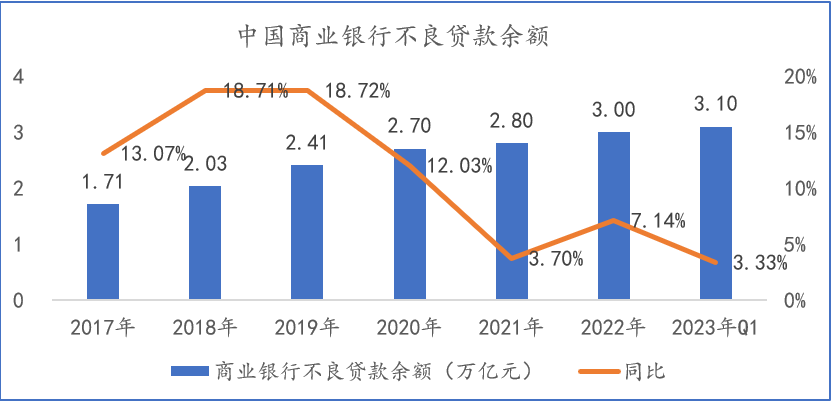

据2022年银行业年报显示,个人贷款的不良率集体走高,2022年末商业银行个贷不良余额约7500亿元,占银行商业银行不良贷款余额约25%,再加上其他非银机构,个贷不良市场已达到万亿规模。国家金融监督管理总局统计,2023年一季度末,商业银行不良贷款余额3.1万亿元,较上季末增加1341亿元;从存量来看,不良贷款余额规模亦逐渐上升。

半年报显示,面对个贷不良资产行业蓝海,公司将进一步丰富处置手段和处置网络,形成诉讼和非诉、线上和线下的多元个贷不良处置方式,进一步提高处置能力和处置效率,轻资产经营,快速做大个贷不良资产管理服务规模。

微信号

15618884964