摘要:

本轮AI狂潮“最大的考验”:就在下周四,英伟达财报“见分晓”! 来源:华尔街见闻 赵颖 目前,分析师对英伟达财报抱有超高的预期,但如果该公司不能实现目标,可能会严重阻碍...

摘要:

本轮AI狂潮“最大的考验”:就在下周四,英伟达财报“见分晓”! 来源:华尔街见闻 赵颖 目前,分析师对英伟达财报抱有超高的预期,但如果该公司不能实现目标,可能会严重阻碍... 微信号

15618884964

本轮AI狂潮“最大的考验”:就在下周四,英伟达财报“见分晓”!

来源:华尔街见闻 赵颖

目前,分析师对英伟达财报抱有超高的预期,但如果该公司不能实现目标,可能会严重阻碍AI热潮,并给微软、谷歌到Meta和AMD等科技巨头带来冲击。

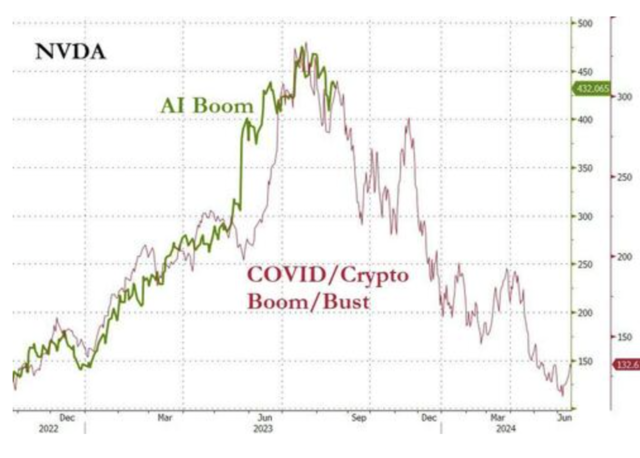

轰轰烈烈的AI热潮势头不减,“主导者”英伟达股价继续起飞,但这一趋势在下周面临着关键考验——“英伟达二季度业绩作何表现”。

本周,英伟达股价上涨2.80%,年初至今涨幅累计达198%,截止上周五收盘为每股432美元,涨势令人嗅到恐惧的味道。

下周三,英伟达将在美股盘后公布第二季度财报,这将是本轮AI狂潮面临的“最大的考验”。

目前,分析师对英伟达财报抱有超高的预期,但如果该公司不能实现目标,可能会严重阻碍AI热潮,并给从微软、谷歌到Meta和AMD等科技巨头带来冲击。

需求爆发 分析师寄予厚望

目前,大大小小的科技公司都在想方设法弄到英伟达芯片,据说订单排到了2024年,从马斯克到沙特等大公司都在试图获得尽可能多的英伟达芯片。

这种需求爆发是英伟达在上一次财报电话会议上公布的第二季度业绩指引超预期的原因,当时分析师预计营收为72亿美元,但英伟达表示,该季度将实现约110亿美元的营收,较去年同期增长 64%,华尔街分析师现在预计下周将实现这一目标。

华尔街还预计每股收益为2.07 美元,同比增长306%。英伟达已经习惯了巨大的数字,但这些数字对下周的报告寄予了很高的期望。

Forrester 分析师Glenn O‘Donnell解释说:

英伟达在即将发布的财报中公布的内容将成为整个人工智能炒作的晴雨表,由于需求如此之高,Nvidia 的业绩将非常出色,这意味着英伟达能够获得比原来更高的利润率。

华尔街积极唱多 对冲基金抓紧上车

多家华尔街表达了他们对这家半导体巨头的看涨观点。

Rosenblatt Securities分析师Hans Mosesmann将其目标价提高到惊人的800美元,这意味着其股价较目前的价格还要涨80%。Mosesmann指出:

毫无疑问,英伟达正在人工智能的高速公路上飞驰,将竞争对手甩在身后。凭借在编译器、库和软件工具方面无与伦比的优势,英伟达可以克服硬件规格方面的挑战,并推动经常性软件收入流。

此外,富国银行将英伟达的目标股价从450美元上调至500 美元。贝尔德分析师Tristan Gerra将该股的目标价从475美元上调至570美元。

同样的,摩根士丹利也表达了同样乐观的看法,“大量支出转向人工智能英伟达仍然是我们的首选”;瑞银也上调了英伟达的目标价,“该公司简直就是王者,一大波资本和新的融资工具正在追逐新的人工智能软件和专业云基础设施”。

一些大型对冲基金也纷纷投资了英伟达,即使是在股价大涨之后,Lone Pine、Third Point、Viking 和 D1 Capital 等基金在第二季度首次入股这家人工智能公司。

有几家基金直到第二季度才搭上了英伟达的“快车”,在第二季度的新对冲基金持有者中,不乏包括 Lone Pine Capital 和 Third Point在内的一些知名基金,前者目前持有英伟达份额占其 110 亿美元公开交易股票投资组合的 2.5%,后者持有英伟达份额占其 68 亿美元公开交易股票投资组合的 3%。

隐忧:供给跟不上、竞争激烈

不过,一片乐观背后仍存隐忧。

随着需求的进一步激增,英伟达出现了供应短缺的问题,它根本无法按照客户的需求提供尽可能多的芯片。英伟达制造芯片的首选供应商SMIC已经捉襟见肘,难以满足英伟达的订单需求。据瑞银集团的分析师Timothy Arcuri的说法,需求的激增已经将英伟达关键H100芯片的交付周期推迟到六至九个月。

除了供给跟不上问题外,英伟达还需要面对激烈的半导体行业竞争。虽然英伟达依靠在人工智能领域的早期投资建立了领先优势,但行业态势中并没有绝对的安全。英特尔就是一个警示,任何行业的领先地位都不是安全的。

微信号

15618884964