摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:熊园观察 国盛证券首席经济学家,熊园 博士 国盛证券宏观分析师,穆仁文 事件:2...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:熊园观察 国盛证券首席经济学家,熊园 博士 国盛证券宏观分析师,穆仁文 事件:2... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,穆仁文

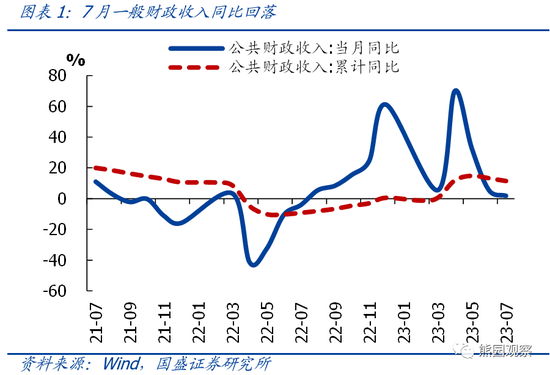

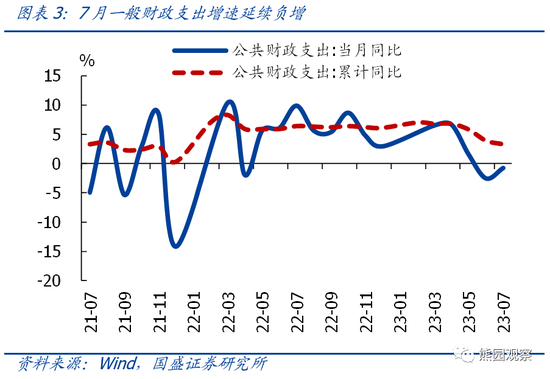

事件:2023年1-7月一般财政收入累计13.93万亿,同比11.5%(1-6月同比13.3%);7月一般财政收入2.01万亿,同比1.9%(6月同比5.6%)。1-7月一般财政支出累计15.16万亿,同比3.3%(1-6月同比3.9%);7月一般财政支出1.77万亿,同比-0.8%(6月同比-2.5%)。

核心结论:与社融、物价等数据一样,7月财政表现也弱,包括税收收入剔除基数后仍负增、非税收入连续两个月降幅走阔等。往后看,继续提示:政策组合拳有望陆续出台、也到了加快落地的关口,具体到财政端,“一揽子化债方案”是重中之重。倾向于认为,化解当前地方债务风险,中央加杠杆应是“必选”动作,也即中央大概率会给地方政府“真金白银”、但规模尚难预判,可能的形式包括发行特殊再融资债券、新一轮债务置换、直接转移支付、银行“下场”买债、直接债务减记等。

1、整体看,7月财政收入增速回落、剔除基数效应后仍负增,税收和非税收入增速均延续回落;支出进度弱于季节性,专项债发行偏慢仍是主要拖累。

>一般财政方面,收入2.01万亿,同比增长1.9%、较上月回落3.7个百分点,剔除留抵退税的基数效应后延续负增(-4.8%);支出1.77万亿,同比下降0.8%、明显低于季节性,尤其是基建相关支出同比连续3个月处于负增长区间。

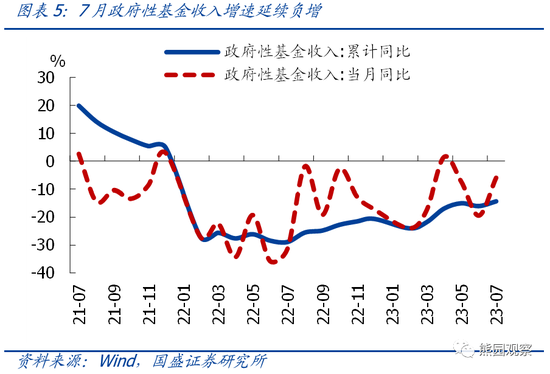

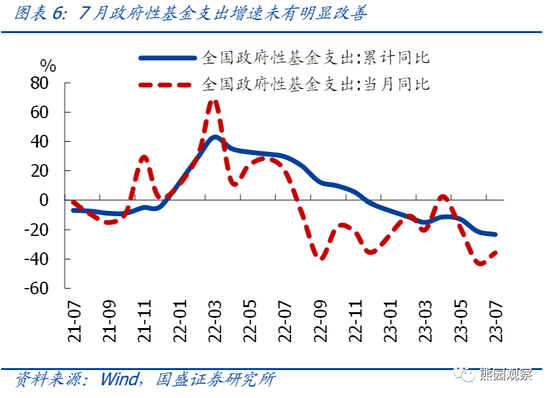

>政府性基金方面,收入5090亿,同比-6%、连续3个月同比负增,指向地方土地财政仍承压;支出5925亿,同比-35.9%、也延续负增,除土地出让相关的支出延续负增外,专项债发行放缓、相关支出增速也未有改善。

2、往后看,继续提示:当前经济仍承压,政策组合拳有望陆续出台、也到了加快落地的关口,短期紧盯“松地产、一揽子化债、活跃资本市场”三大方向的细化部署;具体到财政端,重点关注“一揽子化债方案”。

3、短期看,有3点关注:

>“一揽子化债方案”的落地细节;

>财政增量资金的落地情况,包括政策性开发性金融工具、专项债加快发行及盘活存量额度、设备更新再贷款等;

>财政扩基建的落地效果,紧盯水泥、挖掘机、沥青等实物工作量相关指标表现。

报告正文:

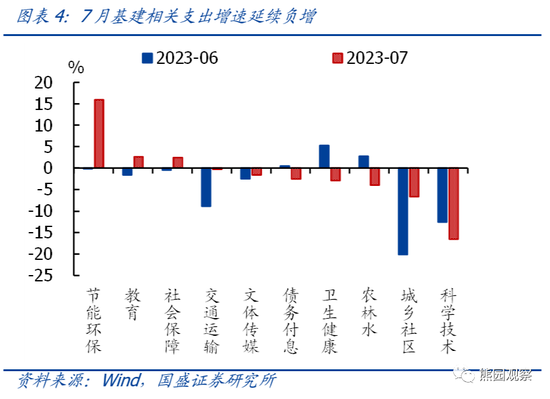

1、7月一般财政收入增速回落,剔除基数效应后仍处于负增长区间,四大税种收入增速表现分化,基数支撑下土地和房地产相关税收增速有所改善;非税收入延续回落,国有资产盘活规模下降仍是主要拖累。支出仍然偏弱、支出进度明显低于季节性,尤其是基建相关支出同比连续3个月处于负增长区间,可能与专项债支出偏慢、预算内资金落地放缓有关。

>总量看,7月一般财政收入增速回落,剔除基数效应后有所好转、但仍处负增长区间,非税收入增速进一步回落。7月一般财政收入2.01万亿,同比增长1.9%、较上月回落3.7个百分点。剔除留抵退税的基数效应后同比-4.8%,较上月抬升5.4个百分点,但仍落在负增长区间。其中,税收收入1.79万亿,同比增长4.5%、较上月回落9.1个百分点;非税收入2261亿,同比下降14.9%、降幅较上月进一步走阔0.9个百分点,也是连续两个月降幅走阔,国有资产盘活规模下降应仍是主要拖累,继续提示年内这一趋势可能延续。

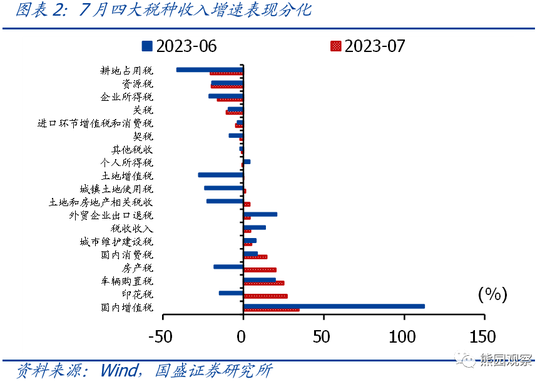

>税收收入中,四大税种收入增速表现分化,土地和房地产相关税收增速由负转正。四大税种中,增值税同比34.4%,较上月回落77.9个百分点,主要与去年6月低基数有关;企业所得税同比-16%,较上月抬升5.2个百分点,但仍处于负增长区间;消费税同比14.5%,较上月抬升6个百分点;个人所得税同比转负至-0.8%,较上月回落4.8个百分点。此外,土地和房地产相关税收同比4%、较上月抬升26.4个百分点,主要与去年6月基数偏高有关。

>一般财政支出仍偏弱、支出进度明显低于季节性,尤其是基建相关支出同比连续三个月处于负增长区间,民生相关支出增速表现分化。7月一般财政支出1.77万亿,同比下降0.8%,降幅较上月收窄1.8个百分点。支出进度看,7月一般财政支出占全年比重为6.4%,明显低于季节性(近三年同期均值为6.8%)。主要分项来看,基建方面,整体支出增速同比-4.2%、连续3个月负增,交通运输、城乡社区相关支出有所好转,农林水相关支出增速回落;民生方面,教育、社保相关支出增速也小幅抬升,卫生健康支出增速明显回落。

2、政府性基金收入连续3个月同比负增,指向地方土地财政仍承压;支出增速也延续负增,除土地出让相关的支出延续负增外,专项债发行偏慢、相关支出增速也未有改善。

>收入端看,7月政府性基金收入5090亿,同比增速为-6%、连续3个月同比负增。其中,国有土地使用权出让收入4188亿,同比下降10.1%。结合6月以来房地产销售边际转弱、30大中城商品房销售面积创季节性新低,年内土地出让收入可能延续负增。

>支出端看,7月政府性基金支出5925亿,同比增速也延续负增(-35.9%)。其中,土地出让收入安排的支出同比-12.8%、较上月降幅收窄(6月同比-29.9%),扣除土地出让收入安排的支出后同比-52.0%、连续两个月大幅负增,专项债发行偏慢仍是主要拖累。

风险提示:政策力度、外部环境等超预期变化。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观分析师;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观分析师;朱慧,国盛宏观研究员。

相关文章:

[1]《下半年财政的发力方向—兼评6月财政数据》2023-07-19

[2]《社融再度超预期回落,怎么看、怎么办?》2023-08-11

[3]《5年期LPR未动,怎么看、怎么办?》2023-08-21

[4]《底部确认—兼评7月物价的三大变化》2023-08-09

[5]《政策有望加快落地,尤其是一线松地产》2023-08-20

微信号

15618884964