摘要:

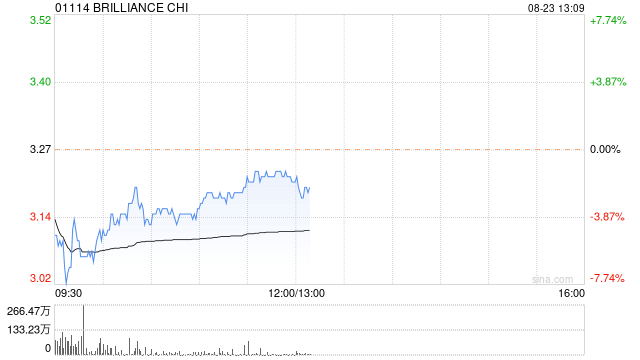

中银国际发布研究报告称,将华晨中国(01114)评级由“买入”下调至“持有”,扣除8月派发的特别息,该行估计华晨每股手头净现金3.67元,目前股价已接近每股净现金水平,而股价...

摘要:

中银国际发布研究报告称,将华晨中国(01114)评级由“买入”下调至“持有”,扣除8月派发的特别息,该行估计华晨每股手头净现金3.67元,目前股价已接近每股净现金水平,而股价...

微信号

15618884964

添加微信

中银国际发布研究报告称,将华晨中国(01114)评级由“买入”下调至“持有”,扣除8月派发的特别息,该行估计华晨每股手头净现金3.67元,目前股价已接近每股净现金水平,而股价走势与派息的关系大于业绩表现,目标价由4港元下调至3.5港元。此外,华晨主营业务恢复经营溢利,毛利率由去年同期的17.9%显着改善至28%,但在集团进行重组下,能否维持获利将成疑问。将今明两年收入预测下调23%,反映销售增长放缓,但纯利预测分别上调4%至5%,反映华晨宝马盈利能力较预期强劲。

报告提到,上半年纯利同比升17.7%,至37亿元人民币,略好过预期,主要因为来自华晨宝马的贡献较预期高。上半年华晨宝马收入同比增长10.2%,增幅较销量的6.1%为高,是受惠于高价X5车型销售佔比提升,带动平均售价上升3.8%,不过未来在高档车型竞争加剧、对分销商增加补贴的情况下,预料销量及边际利润受压。

微信号

15618884964

添加微信