摘要:

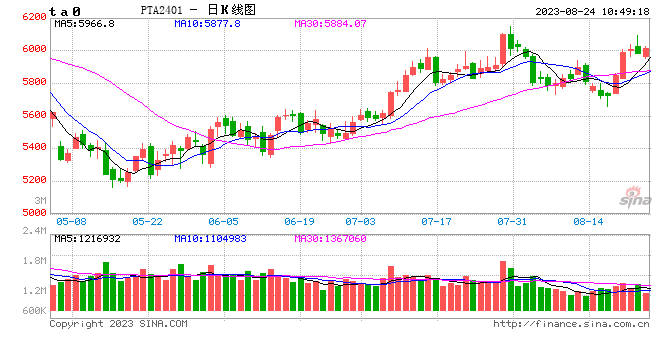

来源:中国家纺产业网 近日,PTA现货价涨至6008元/吨,期货单日大涨超3%。本次PTA单日大涨的原因主要是在国际原油上涨的支撑下,刚需及商品氛围良好,PTA期现货获得...

摘要:

来源:中国家纺产业网 近日,PTA现货价涨至6008元/吨,期货单日大涨超3%。本次PTA单日大涨的原因主要是在国际原油上涨的支撑下,刚需及商品氛围良好,PTA期现货获得... 微信号

15618884964

来源:中国家纺产业网

近日,PTA现货价涨至6008元/吨,期货单日大涨超3%。本次PTA单日大涨的原因主要是在国际原油上涨的支撑下,刚需及商品氛围良好,PTA期现货获得支持。

回顾近期PTA的走势我们发现,PTA长期偏强运行,即使下降至6000元/吨以下,又很快再次回升。

成本端支撑强劲

成本端方面,国际油价上涨,叠加当前能化商品氛围较好,PTA目前表现尚有支撑,日内表现偏强。而原油方面,为满足其新建的大型炼油厂的需求,科威特将原油出口削减近五分之一。据Kpler数据显示,随着AlZour炼油厂规模扩张,科威特1月至7月的原油出货量比2022年同期减少了约10%,未来原油依然将成为PTA的强劲支持。

需求端缺少支撑

需求端方面,传统淡季进入尾声,8月下旬的坯布织造市场也有了些许升温。布商多积极提前备货,新单也开始下达,坯布库存出现小幅下降的趋势。

然而,终端织造工厂的坯布库存一直相对偏高,目前较高者库存天数仍在40-50天附近。且传统旺季的情况并不明朗,多数厂商考虑到价格波动以及资金问题方面,都选择少量刚需备货,不会将资金压制在原料上面,因此原料备货一直处于偏低位置,即使有成本端的支持,一定程度上也会限制PTA涨幅。

目前,PTA开工负荷为80.87%,较7月底上升1.36%。对于8月份甚至9月份聚酯负荷的开工,市场多数看法还是相对乐观的,短期降负的概率依然不大。但需要注意的是,当前PTA加工费仍在低位,不排除有集中检修的可能,届时市场仍会继续反弹。

综上所述,预计短期内PTA市场价格或窄幅调整,实际走势需关注原油表现及装置计划外减停预期。

外销市场日渐活跃

近期,原料价格波动较大,临近旺季,询价打样有迅速升温,但下游订单难以匹配当前的成本价格,以至于内地纱厂出现了大面积停工以及高温现象,纱价在短期跟涨原料略显乏力。

具体来看,目前正处于淡季向旺季过渡的阶段,市场购销将进入预热阶段,而接下来的下游需求旺季阶段,市场交易重心将重回供需基本面,现阶段原料底部支撑强劲,询价出货明显增多,外销出口订单有所改善,大单询价增多,坯布价格略有上调,染厂交期明显延长,

江浙地区的原料价格出现了不小幅度的下调,但是纱线以及原料价格并没有明显的下调。印染企业相比之前的订单情况有所改善,随着8月过半,订单询价相对增加,后续市场希望有所改善。

从家纺市场来看,上周整体订单一般,纱厂和布厂订单均不足,稍微大一点订单基本利润都很低,以保机台求生存为主。染厂订单自然而然也不会理想,放假调休成常态。

而上周随着前段时间亚麻二粗、棉花、粘胶等原料的上涨,混纺类产品价格也有不小的调整,纯亚麻类产品依旧延续因原料短缺带来的强劲上扬态势。纯亚麻订单有价无市状态更加明显,混纺类订单工厂复苏状态明显。但从整体情况来看,接单不及往年。外销订单下单趋势有所回升。

同样地,上周莱赛尔市场坯布价格开始下调,纱线价格维持稳定,兰精纱线价格报价来去比较大,同一纱线规格价格能相差2000元,工厂对实单的追求力度非常大,基本上价格和交期都相对配合。

微信号

15618884964