摘要:

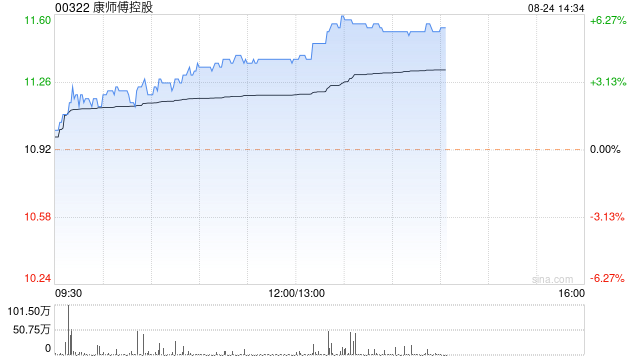

美银证券发布研究报告称,对康师傅(00322)评级由“中性”上调至“买入”,重申对其今明两年的预测,目标价14.2港元。该行相信公司股价已反映公司终止派发特别息令市场失望的因...

摘要:

美银证券发布研究报告称,对康师傅(00322)评级由“中性”上调至“买入”,重申对其今明两年的预测,目标价14.2港元。该行相信公司股价已反映公司终止派发特别息令市场失望的因...

微信号

15618884964

添加微信

美银证券发布研究报告称,对康师傅(00322)评级由“中性”上调至“买入”,重申对其今明两年的预测,目标价14.2港元。该行相信公司股价已反映公司终止派发特别息令市场失望的因素。另指引未来派息率稳定于100%,仍然意味着在欠缺派发特别息的情况下,股息率达6%。在国内增长放缓及市场波动下,预计其可凭借增长状况稳定、股息率稳固、估值被低估及防御性而脱颖而出。

报告中称,公司中期业绩符合预期,收入同比增长7%,税后纯利升31%。当中,方便面事业收益升3%,高基数下销量同比下跌,然而该行渠道调查显示,公司方便面销量及价值于7月份有所增长,而去年加价后市场场份额恢复增长,公司也估计下半年方便面业务销售有中单位数增长。此外,该行预计康师傅饮品事业前景乐观,公司上半年果汁、水、茶、碳酸饮料销售各增长16%、15%、9%、6%,而包装水、无糖乌龙茶及“生可乐”等关键产品强劲势头引领增长。而在炎热夏季及成本变得更为有利的情况下,估计其下半年饮品事业毛利率将出现更强劲的反弹,相对于上半年仅增长0.5个百分点。

微信号

15618884964

添加微信