摘要:

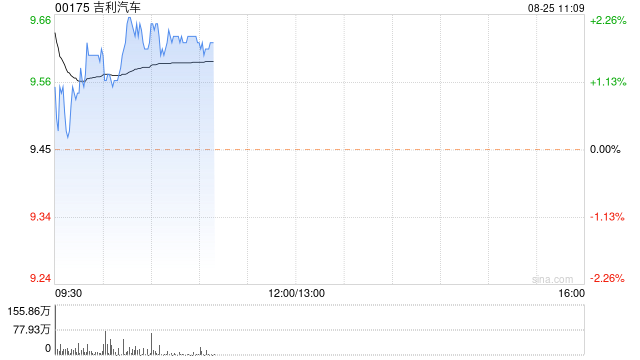

广发证券发布研究报告称,维持吉利汽车(00175)“买入”评级,预计2023-25年EPS为0.62/0.89/1.15元/股,合理价值15.51港元。公司是国内自主乘用车龙...

摘要:

广发证券发布研究报告称,维持吉利汽车(00175)“买入”评级,预计2023-25年EPS为0.62/0.89/1.15元/股,合理价值15.51港元。公司是国内自主乘用车龙...

微信号

15618884964

添加微信

广发证券发布研究报告称,维持吉利汽车(00175)“买入”评级,预计2023-25年EPS为0.62/0.89/1.15元/股,合理价值15.51港元。公司是国内自主乘用车龙头企业,在行业处于深刻变革期的背景下,以优秀的不断进化的合规的企业治理能力为底层支撑,依托定位清晰的增长战略和方法论,新能源和智能化转型有望提速发展。

报告引述公司财报,23年H1实现营收731.8亿元,同比+25.8%,实现归母净利润15.7亿元,同比+1.2%。公司燃油车盈利凸显韧性,主要是由于燃油车产品结构优化和平台化车型销量占比提升所致。23H1不含领克和睿蓝品牌的ASP为10.1万元,同比+6.8%,整体向上突破成效显著,主要是由于极氪品牌的拉动和产品结构的优化。另23年H1公司新能源车销量(含极氪、睿蓝)占比为22.7%,同比+4.8pct。

该行表示,公司品牌定位清晰,新一轮调整后混动化转型有望进一步提速。吉利品牌银河系列将主打10-20万区间的新能源市场;中国星、缤系、博系等燃油车组成吉星系列产品巩固燃油车基本盘;领克品牌将主打20-30万元的新能源市场;极氪品牌将主打30万元+的纯电动豪华车市场。考虑到公司新能源产品系列的形象焕新、渠道改革和混动车型矩阵的进一步完善,公司混动化转型有望提速发展。

微信号

15618884964

添加微信