摘要:

股指: 昨日,Wind全A上涨0.44%,成交额维持在7800亿元的偏低位置,指数层面在经历一段时间的明显大跌后近日开始筑底,中证1000上涨0.24%,中证500上涨0...

摘要:

股指: 昨日,Wind全A上涨0.44%,成交额维持在7800亿元的偏低位置,指数层面在经历一段时间的明显大跌后近日开始筑底,中证1000上涨0.24%,中证500上涨0... 微信号

15618884964

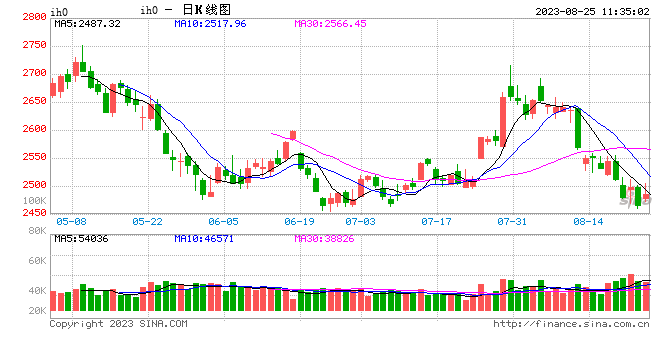

股指:

昨日,Wind全A上涨0.44%,成交额维持在7800亿元的偏低位置,指数层面在经历一段时间的明显大跌后近日开始筑底,中证1000上涨0.24%,中证500上涨0.41%,沪深300上涨0.72%,上证50上涨0.79%。大小盘指数近期表现一致性较高,同涨同跌现象明显,但大盘指数总体表现略好于小盘,食品饮料、医药生物、电力设备等大盘权重带动指数上涨;相反的,房地产、基建以及煤炭板块大幅下跌。整体来看,目前仍然是政策预期和经济现实的博弈,上周公布的经济数据略显弱势,而政策预期则可能略高于实际情况,导致平衡向空头倾斜。同时随着时间的流逝,资金的共振开始加剧,北向资金和融资代表的内外部资金近期大幅流出,是指数走弱的直接驱动。但目前指数已接近流动性底部,继续向下空间有限。基差方面,小盘指数主力合约小幅走弱,大盘指数主力合约基差保持稳定。IM主力合约基差收于-10.37,IC主力合约基差收于-2.47,IF主力合约基差收于6.57,IH主力合约基差收于4.45 。总体来看,近期波动风险偏大,建议谨慎操作。

国债:

8月24日,国债期货收盘全线上涨,30年期主力合约涨0.18%,10年期主力合约涨0.03%,5年期主力合约涨0.04%,2年期主力合约涨0.03%。央行昨日进行610亿元7天期逆回购操作,中标利率为1.8%,与此前持平。因有1680亿元7天期逆回购到期,因此当日实现净回笼1070亿元。银存间质押式回购利率多数下跌,DR001报1.5791%,跌16.45个基点;DR007报1.7819%,跌2.06个基点。8月LPR报价显示一年期下调10BP至3.45%,五年期持平于4.2%。在MLF下调15BP的情况下LPR下调明显不及市场预期,央行或更多考虑稳银行净息差。在6月降息之后,8月央行再次降息略超市场预期。货币政策先行发力打破了债券市场横盘震荡格局,国债收益率向下空间再度打开,短期国债期货有望维持偏强运行。

贵金属:

隔夜伦敦现货黄金宽幅震荡,价格下跌0.09%至1916.25美元/盎司附近;现货白银表现偏弱,下跌0.77%至24.133美元/盎司。昨日全球最大的SPDR黄金ETF下降0.87吨至884.04吨;Ishares黄金ETF下降2.24吨至437.03吨。美国7月耐用品订单环比初值下降5.2%,降幅为2020年4月以来最大,超过预期的下降4%,前值由增长4.6%下修为4.4%。结合此前公布的美国8月Markit制造业PMI初值47,创今年2月份以来新低,市场再对经济增速前景存疑,受此影响市场也更加笃定美联储货币政策将适时转向,周五的全球央行年会上鲍威尔讲话将显得尤为重要。另外,昨晚的风险事件也推升了金价走势。从盘面来看,金价重回1900美元/盎司上方,暂时扭转了颓势,且从银价走势来看明显强于黄金,短期有望带动做多情绪持续偏强。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

微信号

15618884964