摘要:

蛋白粕: 周四,CBOT大豆收涨,因出口销售数据利多。田间调查第三天结果喜忧参半,伊利诺伊州大豆结荚好于去年及三年均值,但爱荷华部分好于去年不及三年均值。出口销售报告显示...

摘要:

蛋白粕: 周四,CBOT大豆收涨,因出口销售数据利多。田间调查第三天结果喜忧参半,伊利诺伊州大豆结荚好于去年及三年均值,但爱荷华部分好于去年不及三年均值。出口销售报告显示... 微信号

15618884964

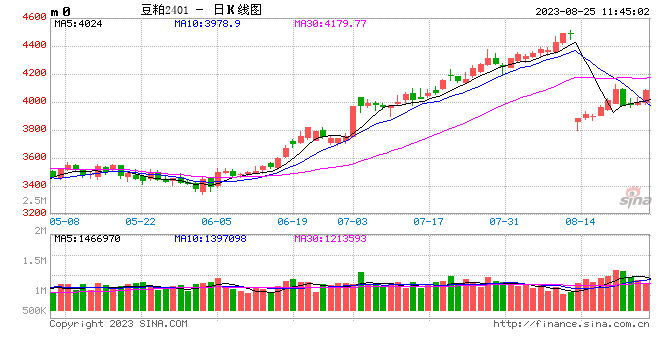

蛋白粕:

周四,CBOT大豆收涨,因出口销售数据利多。田间调查第三天结果喜忧参半,伊利诺伊州大豆结荚好于去年及三年均值,但爱荷华部分好于去年不及三年均值。出口销售报告显示美豆单周销售159万吨,超预期。此外,市场担忧8月下旬天气不利于作物生长。国内方面,油脂油料普涨,但油脂涨幅高于蛋白粕。豆粕现货变化不大,基差较为坚挺。盘面已经透支消化供需矛盾,9月合约即将进入交割月,但持仓仍偏高。豆粕独立行情结束,后期跟随美豆波动。

油脂:

周四,BMD棕榈油上涨,因益于逢低买盘和周边市场上涨。GAPKI数据显示印尼棕榈油库存降至369万吨,低于上个月467万吨,利好市场。美豆油和加菜籽期价走高,加拿大统计局将于下周发布产量预估,分析师预计1740万吨,低于去年的1860万吨。国内方面,油脂上涨,宏观、黑海担忧等均提振市场。现货表现较为一般,下游高价基差接受度不高,导致上游挺价难,部分地区基差回落。操作上,市场关注美豆、加菜籽等定产,棕榈油产量兑现等,买油卖粕套利持有。

生猪:

周四,生猪现货价格总体稳定,各地涨跌不一,期货窄幅震荡。主力2311合约收跌0.32%,报收17220元/吨;2309合约收跌0.03%,报收16380元/吨。卓创数据显示,昨日中国生猪日度均价17.02元/公斤,较前一交易日涨0.04元/公斤,基准交割地河南市场生猪均价18.98元/公斤,较前一交易日跌0.02元/公斤,辽宁跌,广东、四川涨,山东持平。短期供需博弈格局未发生改变,各地生猪现货价格受到各区供需影响,小幅调整。主力合约经历反弹后,窄幅震荡。四季度旺季需求将对猪价形成提振,猪价存在反弹动能,但受限于供应端的压力,预计反弹空间有限。

鸡蛋:

周四,鸡蛋现货价格偏强震荡,期货回调。2309合约收跌1.18%,报收4283元/500千克;2310合约收跌1.02%,报收4185元/500千克,2401合约收跌1.26%,报收4310元/500千克。卓创数据显示,昨日全国鸡蛋价格5.31元/斤,环比涨0.02元/斤,其中,宁津粉壳蛋5.25元/斤,环比持平,黑山市场褐壳蛋5.1元/斤,环比涨0.1元/斤;销区中,浦西褐壳蛋5.4元/斤,环比涨0.09元/斤,广州市场褐壳蛋5.5元/斤,环比持平。终端需求稳定,但高价销售速度放缓,大码蛋供应有限,小码蛋货源增加。供需相对稳定,蛋价稳中震荡。昨日盘面出现回调,可逢高适度布局空单,关注终端需求变化对现货价格的影响。

玉米:

本周,美玉米在作物巡查调研预期单产提升的供应压力之下,期价呈现区间下移的表现。周初,因保险公司达成一项将运输谷物的船只运出黑海的协议,美麦下行。美玉米跟跌有限,交易商表示小麦市场的外溢效应抵消了美国天气预报的高温天气影响。其后,因全球需求预期改善,美麦期价收高。作物报告显示,美春麦优良率38%,低于市场预期的42%。因美国中西部作物巡查结果良好,市场承压,美玉米期价再度下行。国内市场方面,现货市场表现强于期货。目前东北地区玉米价格大致稳定,成交活跃度下降。市场粮源多样,贸易商顺价出货,下游认价采购,对价格较为敏感,所以市场按质论价交易明显。贸易商对优质粮较为惜售,优质粮价格相对坚挺。华北地区因深加工玉米到货量减少,企业价格稳中偏强运行,主流价格相对稳定。饲料企业能量原料采购主要考虑到不同原料之间的性价比,采购替代品的积极性高。期货市场,本周玉米11月合约企稳反弹,技术上11月合约2650整数关口延续偏强表现,短线操作延续反弹预期。

微信号

15618884964