摘要:

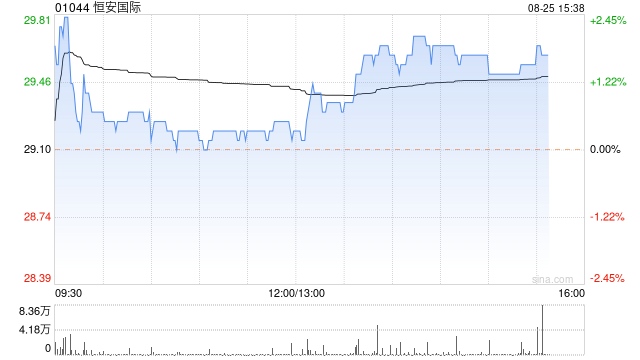

交银国际发布研究报告称,维持恒安国际(01044)“买入”评级,目标价由41.7港元下调9.8%至37.6港元。公司上半年收入符合预期,但毛利率降幅超出预期,降至31%的历史...

摘要:

交银国际发布研究报告称,维持恒安国际(01044)“买入”评级,目标价由41.7港元下调9.8%至37.6港元。公司上半年收入符合预期,但毛利率降幅超出预期,降至31%的历史...

微信号

15618884964

添加微信

交银国际发布研究报告称,维持恒安国际(01044)“买入”评级,目标价由41.7港元下调9.8%至37.6港元。公司上半年收入符合预期,但毛利率降幅超出预期,降至31%的历史低点。2023年上半年销售额同比增长9%,净利润同比下降4%至12.26亿人民币。

展望2023年下半年,恒安公司核心业务维持目前增长势头,2季度毛利率已过低谷:管理层预计下半年纸巾增速将放缓,但全年仍有望实现双位数增长。卫生巾和纸尿片业务,管理层预计下半年的销售将延续上半年的趋势,也预计毛利率在2季度已经开始复苏。鉴于下半年毛利率有望回升,该行认为恒安股息率吸引及估值不高,下调每股盈测,但对下半年利润率的恢复保持乐观。

该行认为,公司核心业务的销售额增长强劲,同比增长15.1%。由于木浆、石油化工原材料成本高企,毛利率下跌4.2个百分点至31%。纸巾业务销售量同比增长20%;高端产品占比持续提升:恒安平稳的定价策略帮助其赢得市场份额,上半年同比强劲增长23%,高端产品贡献不断增长。纸巾业务毛利率同比下降5.4个百分点至17.7%。产品组合均价的提升使卫生巾和纸尿片业务实现3%/5%的同比增长。

微信号

15618884964

添加微信