摘要:

本次鲍威尔在全球央行年会中的发言增量信息较为有限,尤其是对于近期市场的关注核心“中性利率”并未给予明确的指引。 核心观点 本次鲍威尔在全球央行年会中的发言增量信息较为有...

摘要:

本次鲍威尔在全球央行年会中的发言增量信息较为有限,尤其是对于近期市场的关注核心“中性利率”并未给予明确的指引。 核心观点 本次鲍威尔在全球央行年会中的发言增量信息较为有... 微信号

15618884964

本次鲍威尔在全球央行年会中的发言增量信息较为有限,尤其是对于近期市场的关注核心“中性利率”并未给予明确的指引。

核心观点

本次鲍威尔在全球央行年会中的发言增量信息较为有限,尤其是对于近期市场的关注核心“中性利率”并未给予明确的指引。我们认为在对疫后通胀中枢的抬升逐步形成一致预期后,未来美国经济和中性利率的走势将核心取决于:财政对经济的广义支撑逐步退坡后(如学生贷款豁免、超额储蓄等),以人工智能为代表的产业周期能否接力成为经济增长的核心动能。

重申通胀目标未变,但政策已到十字路口:中性利率和未来加息路径均不明确

整体来看,本次鲍威尔在全球央行年会中的发言增量信息较为有限,尤其是对于近期市场的关注核心“中性利率”并未给予明确的指引。在大篇幅对经济、就业和通胀进行复盘以外,我们认为重点传达了三方面信息:

一是持续重申2%的通胀目标并未改变,联储将坚定采取必要的政策措施控制通胀向目标水平回归。

二是认为无法准确判断中性利率的水平,当前货币政策的“限制性水平”也存在不确定性。我们认为这一表述传递的信号同样也在于:联储认为中性利率可能已经出现变化,但对于方向暂无法明确判断。

三是强调当前政策处于十字路口,整体指向货币政策将继续相机抉择。经济对货币紧缩的滞后效应、中性利率的不确定性以及当前仍具韧性的劳动力市场都极大增加了当前联储决策的难度,政策“紧缩过度”和“力度不足”的可能性同时存在,整体指向未来货币政策将继续相机抉择,对未来加息路径未有明确指引。

近期美债利率上行可能源自于市场预期中性利率抬升,而非通胀和供给扰动

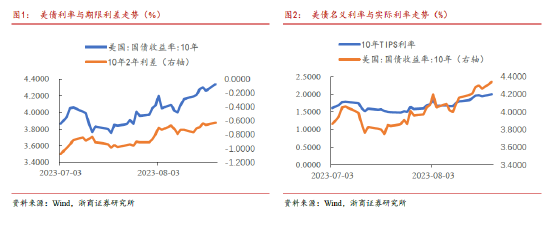

如以8月9日10年美债利率收于4.0%为界,截至本报告时最高曾升破4.3%,本轮10年期美债利率上行有两大特征:一是升幅完全由实际利率贡献,通胀预期基本持平;二是10年与2年的期限利差在此期间走阔幅度有限,长端利率上行更多源自收益率曲线的整体抬升。这一数据结构说明本轮美债利率上行并非源自于通胀预期贡献,也非财政部长端发行放量的供给扰动,更多源自于近期在美国市场引起广泛讨论的新逻辑:短期中性利率的抬升。

中性利率是经济同时处于充分就业和物价稳定环境下对应的短端利率水平;如果政策利率与中性利率对应,则说明政策环境同样处于中性(既非限制型货币政策, 也非宽松型货币政策)。美联储将政策利率提至5.25%-5.5%的高区间后经济依然维持了较高强度,使得联储和学界近期对这一问题的探讨升温,认为政策利率并未处于严格的“限制性”区间,可能靠近当前的潜在中性利率水平(美联储6月点阵图指向的中性利率仍为2.5%)。

美国经济和中性利率核心取决于:财政退坡后产业周期能否接棒驱动经济增长

从联储的角度来看,里士满联储近期更新实际中性利率测算已升至2.16%,高于疫前水平(疫情前最后一次测算值约为1.26%);综合对应当前美国CPI和PPI水平,我们测算的名义中性利率位于5%附近。

近期海外市场对潜在增速的提升做了如下归因:一是制造业回流以及清洁能源领域的广泛投资推升了中性利率;二是提前退休人群增多,该部分群体在减少储蓄规模的同时增加支出规模,推升中性利率;三是人工智能的投资和对经济的潜在影响可能推升了中性利率。

我们认为在对疫后通胀中枢的抬升逐步形成一致预期后,未来美国经济和中性利率的走势将核心取决于:财政对经济的广义支撑逐步退坡后(如学生贷款豁免、超额储蓄等),以人工智能为代表的产业周期能否接力成为经济增长的核心动能。

美债交易逻辑短期较难证伪,长端利率可能仍有进一步上行空间

美债方面,我们已于上文对近期美债利率的上行原因进行详述,即“中性利率上行”。考虑到短期以就业为代表的美国经济数据仍将具备韧性,可能仍将支持当前的交易逻辑并进一步推动美债利率小幅上行,10年期美债利率可能阶段性突破4.5%。

美元方面,短期美国经济仍具韧性,与美债利率的交易逻辑类似,美元尚不具备大幅回落的基础。

风险提示:美国通胀超预期恶化;美债利率上行超预期。

本文转载自“浙商李超宏观团队”,作者:李超 、 林成炜

微信号

15618884964