摘要:

原油: 周一油价冲高回落,其中WTI 10月合约收盘上涨0.27美元至80.10美元/桶,涨幅为0.34%。布伦特10月合约收盘下跌0.06美元至84.42美元/桶,跌幅...

摘要:

原油: 周一油价冲高回落,其中WTI 10月合约收盘上涨0.27美元至80.10美元/桶,涨幅为0.34%。布伦特10月合约收盘下跌0.06美元至84.42美元/桶,跌幅... 微信号

15618884964

原油:

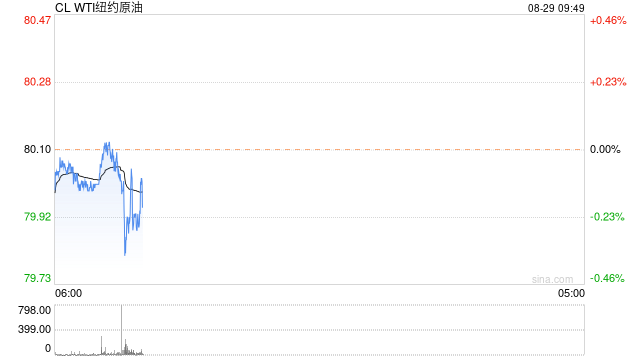

周一油价冲高回落,其中WTI 10月合约收盘上涨0.27美元至80.10美元/桶,涨幅为0.34%。布伦特10月合约收盘下跌0.06美元至84.42美元/桶,跌幅为0.07%。SC2310以635.50元/桶收盘,下跌0.6元/桶,跌幅为0.09%。热带风暴“伊达利亚”Idalia周日在墨西哥湾形成,并有可能在美国南部登陆,形成飓风。对原油市场而言,尽管这场风暴可能会扰乱墨西哥湾的一些作业,目前来看,它对需求的威胁将大于对供应的威胁。尽管俄罗斯承诺削减50万桶/日的石油出口,但8月份该国西部港口的原油装船量仍略高于7月。位于路易斯安那州加里维尔Garyville炼油厂接近两个正在燃烧的石脑油储罐的生产装置暂时关闭,涉及的该厂炼油量为59.6万桶/日。整体来看俄罗斯出口减量不及预期,飓风预计对墨西哥湾影响较大。油价来看,随着天气因素的落地,预计油价仍以反复震荡为主。

燃料油:

周一,上期所燃料油主力合约FU2310收涨1.44%,报3583元/吨;低硫燃料油主力合约LU2311收涨2.82%,报4418元/吨。低硫方面,来自科威特的流入量减少是近几周亚洲市场供应紧张的主要原因之一,但是短期内相对疲软的下游船用燃料需求在一定程度上拖累基本面。高硫方面,由于夏季发电高峰期还未结束,来自俄罗斯合中东的发货量都偏紧,新加坡高硫市场预计直到9月底都将得到有力支撑。此外,南亚的孟加拉和斯里兰卡等国由于极端高温天气带来的发电需求也为高硫市场基本面提供支撑,终端船用燃料需求也相对稳定。预计新加坡380CST高硫燃料油市场在供需偏紧的支撑下仍将偏强运行;此外,低硫供应边际收紧,因而低硫短期或也以偏强思路对待。

沥青:

周一,上期所沥青主力合约BU2311收涨0.11%,报3728元/吨。近期供应以维持高位为主,进入传统“金九银十”的旺季,沥青9月地炼计划排产量有所增加;需求端也有所增量,但资金制约以及前两年十四五公路建设规划已完成大半的背景之下,今年需求旺季对价格的提振幅度或不及往年。短期来看,在供应充裕的背景下沥青价格仍有下行压力,但是当前库存压力有限以及需求边际回升,同时油价的成本支撑之下,预计大幅下跌的空间或较为有限;随着进入“金九银十”需求旺季,沥青盘面和现货价格或再度反弹。

橡胶:

周一,截至日盘收盘沪胶主力RU2401下跌65元/吨至13205元/吨,NR主力上涨30元/吨至9730元/吨,丁二烯橡胶BR主力上涨55元/吨至11930元/吨。昨日上海全乳胶12000(+0),全乳-RU2401价差-1275(-20),人民币混合10750(+0),人混-RU2401价差-2525(-20),BR9000齐鲁现货11700(+100),BR9000-BR主力-260(-160)。2023年前7个月,泰国出口天然橡胶(不含复合橡胶)合计为152.7万吨,同比降23%。其中,标胶合计出口84.6万吨,同比降16%;烟片胶出口20.9万吨,同比降23%;乳胶出口45.9万吨,同比降32%。1-7月,出口到中国天然橡胶合计为59.1万吨,同比增1%。橡胶海外胶水产出受阻,原料价格走强,利润压缩明显,需求端汽车产销向好,传导至轮胎产量创新高,需求预期较好;BR成本丁二烯价格走弱,丁二烯价格支撑减弱,以整理为主。

聚酯:

TA2401昨日收盘在6008元/吨,收跌0.92%;现货报盘升水01合约31元/吨。EG2401昨日收盘在4100元/吨,收跌1.84%,现货基差01合约减少9元/吨,报价在3985元/吨。马来西亚一套75万吨/年的乙二醇装置计划于近日重启,该装置于7月初停车至今。山西一套20万吨/年的合成气制乙二醇装置近日出料,该装置此前于2022年12月初停车至今。江浙涤丝销整体偏弱,平均估算在3-4成。聚酯原料装置变动较大,聚酯负荷高位持稳,即将进入金九银十阶段,出口预期向好,关注聚酯价格跟随成本变动情况。

甲醇:

期货高开走低,现货市场价格整体呈现上涨,目前内蒙古达旗为2145元/吨,新奥二期、国宏、鲲鹏已恢复,旺苍、泸天化、鄂尔多斯国泰等计划重启,甲醇供应仍显充裕。内地整体库压不大,加之新长约周期开始,后续9月份相对传统需求旺季提振,故甲醇供需面矛盾整体不大,然8月底部分烯烃检修,需求方面的驱动有边际弱化。期价整体存在高位回落的驱动。

尿素:

周一尿素期货价格偏弱震荡,主力合约收盘价2216元/吨,跌幅2.59%。现货市场多数稳定,个别地区价格小幅下调10~30元/吨,目前山东临沂地区市场价格2560元/吨左右。近期部分尿素装置检修,日产下降明显,昨日尿素日产量降至15.81万吨的阶段性低位。但受制于需求偏弱影响,期、现价格并未因供给端缩量而受到明显支持。整体来看,当前尿素市场回归国内供需逻辑主导,供应端短期存在支撑但需求跟进迟缓,中下游观望情绪浓厚。再加上纯碱等相关品种走势回落明显,尿素期货价格日内或延续弱势运行格局,关注需求变化情况。

纯碱:

周一纯碱期货市场走势分化,近月09、10合约走势坚挺,09合约收盘涨停。远月合约走势偏弱。截至收盘主力01合约报1898元/吨,跌幅3.21%。昨日夜盘纯碱期货价格快速下挫,近月合约跌幅较大,主力01合约休盘跌幅5.62%。期货盘面的大幅走弱主要受到交易所调整部分合约保证金标准和涨跌停板幅度、交易指令每次最小开仓下单量、交易限额等风控措施影响。现货市场依旧偏强,昨日现货价格继续走高,多数地区重碱送到价超过3000元/吨,个别地区价格高达3200~3500元/吨。近期纯碱行业生产水平窄幅波动,昨日开工率79.66%。下游需求采购情绪依旧偏高,全产业链低库存状态继续维持。但部分下游因原料成本压力、原料紧缺等因素可能出现减量现象。整体来看,纯碱现货偏紧现象仍存,期货盘面资金离场带动期价快速回落,日内继续弱势运行,后期关注行业新增产能变化情况。

微信号

15618884964