摘要:

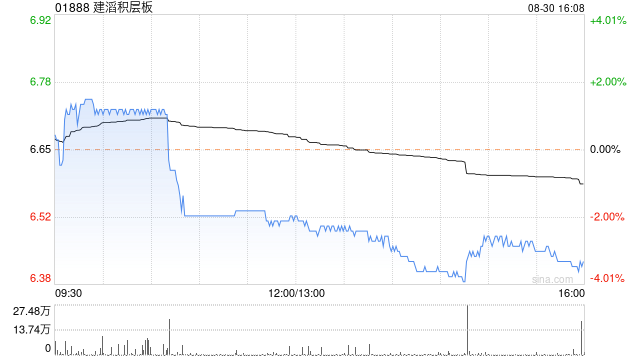

大华继显发布研究报告称,维持建滔积层板(01888)“持有”评级,对于明年而言,预计其产品组合的改善将会成为收入增长及盈利能力的主要推动力,将2023至25年盈利预测下调42...

摘要:

大华继显发布研究报告称,维持建滔积层板(01888)“持有”评级,对于明年而言,预计其产品组合的改善将会成为收入增长及盈利能力的主要推动力,将2023至25年盈利预测下调42...

微信号

15618884964

添加微信

大华继显发布研究报告称,维持建滔积层板(01888)“持有”评级,对于明年而言,预计其产品组合的改善将会成为收入增长及盈利能力的主要推动力,将2023至25年盈利预测下调42.7%/27.2%/25.4%,目标价由8.3港元下调至7.4港元。

报告中称,公司上半年纯利同比升76.7%至4.22亿元,符合盈警预告,受惠于库存水平健康以及原材料成本下降,毛利率逐步改善。该行表示,即使6月至8月交付量持续回升,但预计下半年复苏步伐仍放缓。

微信号

15618884964

添加微信