摘要:

记者 王玉 两家国有银行客户经理周四对界面新闻表示,9月1日起,将再下调存款挂牌利率,调降幅度在10-25个基点。这是2022年4月存款利率市场化调整机制建立以来的第五轮...

摘要:

记者 王玉 两家国有银行客户经理周四对界面新闻表示,9月1日起,将再下调存款挂牌利率,调降幅度在10-25个基点。这是2022年4月存款利率市场化调整机制建立以来的第五轮... 微信号

15618884964

记者 王玉

两家国有银行客户经理周四对界面新闻表示,9月1日起,将再下调存款挂牌利率,调降幅度在10-25个基点。这是2022年4月存款利率市场化调整机制建立以来的第五轮存款利率下调。

目前,主要商业银行1年期、2年期、3年期、5年期存款挂牌利率多在1.65%、2.05%、2.45%、2.50%。

回溯2022年4月央行建立存款利率市场化调整机制以来,人民币存款利率有过四轮集中下调。

第一轮:去年4月,六大国有银行和部分股份制银行下调了一年期以上定期存款和大额存单利率,下调幅度从5个基点到60个基点不等。

第二轮:去年9月,六大国有银行下调人民币存款利率,下调幅度在5-15个基点,随后多家股份行陆续跟随调整。

第三轮:今年4-5月,中小银行跟进下调存款利率;同时,央行也调整了通知存款与协定存款的利率上限。

第四轮:今年6月,国有商业银行下调存款利率,下调幅度在5-15个基点。

本次存款利率下调符合市场预期。8月中旬,央行调降中期借贷便利(MLF)操作利率15个基点,而后贷款市场报价利率(LPR)也跟进调降,不过,1年期LPR仅调降10个基点,5年期以上LPR维持不变。对此,分析师曾表示,这是银行出于保持净息差在合理水平的考虑,预计新一轮存款利率下调即将开启,为未来可能的存量房贷利率下调铺路。

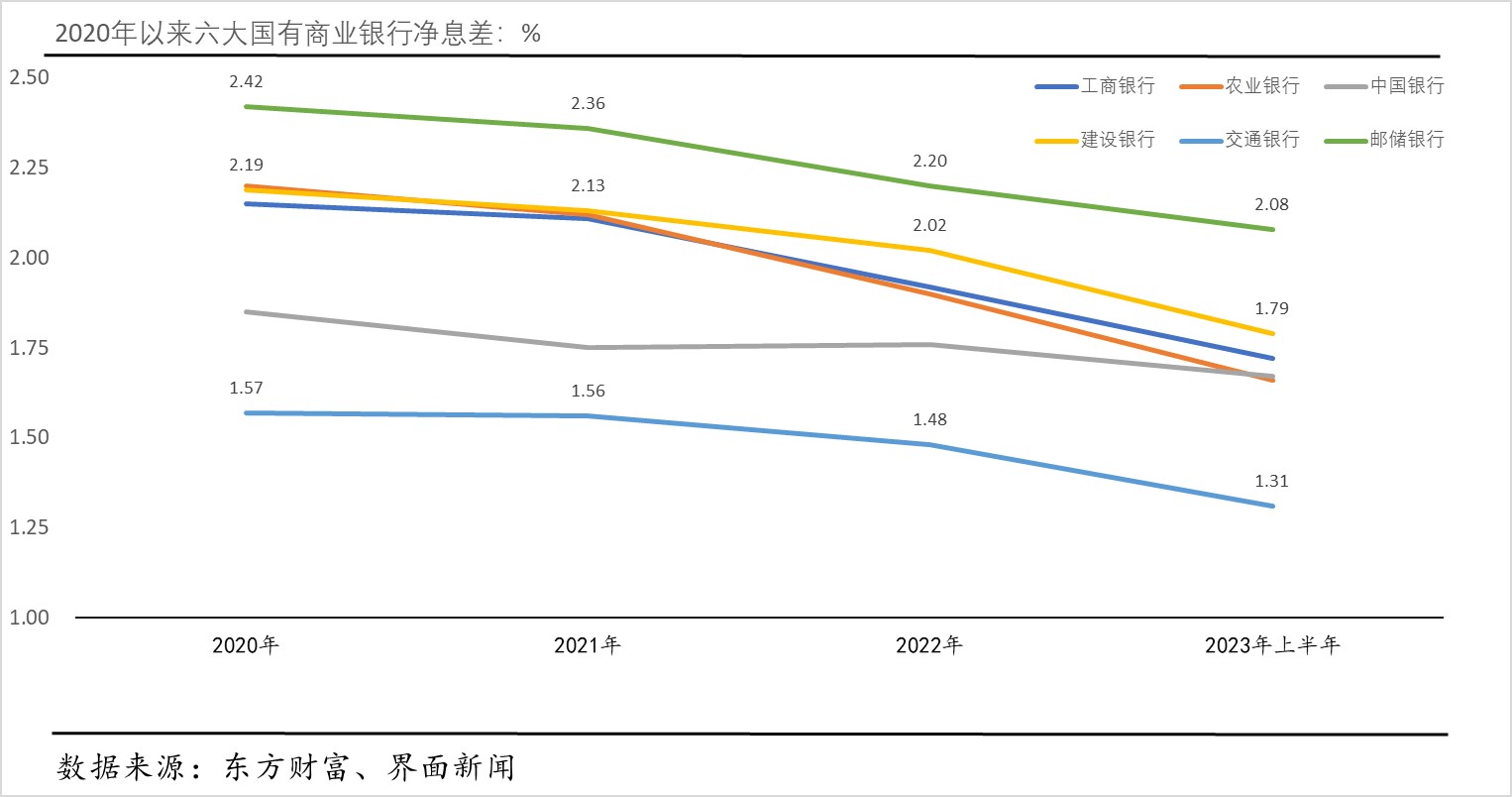

金融监管总局8月18日发布的数据显示,二季度,大型商业银行、股份制商业银行净息差均较一季度收窄0.02个百分点至1.67%、1.81%。

六大国有商业银行的财务报告显示,今年上半年,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行净息差较去年同期分别收窄0.31个百分点、0.36个百分点、0.09个百分点、0.30个百分点、0.22个百分点、0.19个百分点。

农业银行行长付万军周二在中期业绩发布会上称,综合考虑国内经济复苏趋势、监管部门要求降低实体经济融资成本的导向、以及LPR降息和个人存量住房贷款利率的调整,预计下半年银行业净息差仍然会面临相应的压力。

国信证券金融业首席分析师王剑在近期发布的研究报告中指出,银行要维持支持实体经济的能力,每年资产增速要处于名义GDP增速7%附近,未分配利润留存资本增速也得在7%附近。按分红率30%倒推,净资产收益率(ROE)应在10%左右。再考虑其他收入、支出水平不变,那么净息差应在1.68%左右,再留点安全垫,应该在1.8%左右。

“监管层已注意到这个方面,央行2023年第二季度货币政策执行报告称‘商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性’。为此,有必要开启新一轮存款利率下调,现在也具备这样的条件。”东方金诚首席宏观分析师王青对界面新闻说。

从技术层面看,他指出,根据存款利率市场化调整机制,存款利率将参考以10年期国债收益率为代表的债券市场利率和以1年期LPR报价为代表的贷款市场利率合理调整。这意味着在6月和8月1年期LPR报价下调、以及近期10年期国债收益率持续下行推动下,新一轮存款利率下调条件已经成熟,特别是考虑到当前物价水平偏低的背景。

此外,王青表示,考虑到存量房贷利率下调在即,银行下调存款利率也符合预期。“存量房贷规模巨大,利率下调短期内将不可避免对银行业经营状况产生一定冲击。当前存量房贷规模约为38.6万亿元,若利率下调0.5个百分点,银行利息收入相应每年减少近2000亿元,约占2022年商业银行净利润总额的8.7%。”他说。

日前,多家上市银行高管在业绩发布会上对存量房贷利率调整问题作了回应。部分银行表示,已经制定好存量房贷利率下调预案,但最终方案并未明确。

建设银行首席财务官生柳荣上周四表示,存量按揭贷款利率按市场化原则来进行重新商定,确实对后续的银行净息差会产生一定影响。现在监管部门的具体细则还没出来,各家银行也在沟通,现在测算还是有一定的难度,总体上净息差肯定会有一定的下行压力。

招商银行行长助理彭家文周二在业绩会上表示,根据金融管理部门的发声判断,存量房贷利率下调势在必行,是大概率事件。目前招行已经制定了相应的预案。

微信号

15618884964