摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 《港湾商业观察》施子夫 8月15日,ZX Inc.(以下简称,中旭未来)再一次向港交所发起了冲...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 《港湾商业观察》施子夫 8月15日,ZX Inc.(以下简称,中旭未来)再一次向港交所发起了冲... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《港湾商业观察》施子夫

8月15日,ZX Inc.(以下简称,中旭未来)再一次向港交所发起了冲击,联席保荐机构为中金公司和中信建投国际。

根据企查查显示,中旭未来的国内运营主体有广州中旭未来科技有限公司、江西贪玩信息技术有限公司。继2022年11月25日上一次递表失效不久,此番再递表,公司经营成色、高销售投入、诉讼风险等依然残存。

不过好消息是,中旭未来日前刚通过港交所聆讯。

01

2022年净利润下滑,毛利率骤降

中旭未来是一家来自中国的网络游戏产品发行商。官网介绍,公司业务围绕“吃”“喝”“玩”“乐”四大领域,精准AI数字营销、深度运营、品牌开发三大核心能力。

其中,中旭未来的“玩”即是不少年轻玩家都熟知的“贪玩游戏”。这款成立于2015年的游戏平台,曾以影帝张家辉的一句代言语“大家好,我系渣渣辉,是兄弟就来砍我”被网友热议。

截至目前,贪玩游戏已营销和运营超过310个游戏产品,旗下主要产品包括《原始传奇》、《七雄争霸》、《神兵奇迹》、《全民江湖》、《反诈游戏》等。

根据弗若斯特沙利文的资料,按收入计,中旭未来是中国第五大手机游戏产品发行公司,占2022年总市场份额的3.5%。而同年,中国手机游戏市场的四大参与者占中国手机游戏市场总份额超过60%。

可以料见,头部参与者市场份额集中,行业竞争无疑更趋白热化。中旭未来不仅有业绩成长性的考量,同时,与巨头之间的较量也是需要消化的难题。

据了解,中旭未来营销或运营的大部分网络游戏均采用免费模式,玩家可以免费玩游戏,当购买游戏中的虚拟物品(如货币、头像、财产、能力、工具及礼品)时则需要付费。

有关运营网络游戏产品,中旭未来绝大部分采用自用模式,配以少部分联运模式。以2022年为例,公司来自自营模式下产品收入61.8亿元,占当期比重的70.1%;而联运模式则收入23.84亿元,占比27.0%。

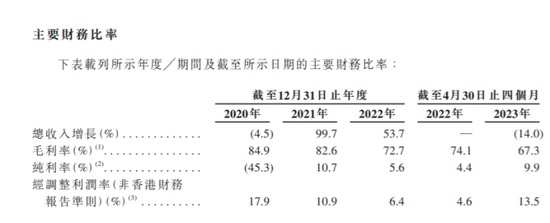

整体来看,从2020年至2022年以及2023年4月30止四个月(以下简称,报告期内),中旭未来产生收入分别为28.72亿元、57.36亿元、88.17亿元及24.48亿元,整体营收规模逐年扩大。

需要注意的是,中旭未来的净利润表现却未能持续增长,相反却出现一定滑坡,各期公司利润分别为-13.01亿元、6.16亿元、4.92亿元和2.42亿元,经调整利润5.15亿元、6.28亿元、5.60亿元和3.30亿元。

公司也详细解释了净利润波动的原因,2020年公司录得亏损主要系向雇员支付以股份为基础的薪酬18.16亿元。

“2022年净利润减少主要由于该年度公司联运模式下运营的游戏产品产生的收入占收益的百分比增加、联运模式下运营的游戏产品的毛利率下降、推广新推出游戏的销售及分销开支增加导致公司毛利率下降。”中旭未来表示。于2022年,公司大部分溢利来自其他收入及收益,达到了2.93亿元。

从其他角度也能看出中旭未来面临的盈利能力放缓的压力。

报告期内,公司录得毛利率分别为84.9%、82.6%、72.7%和67.3%;纯利率分别为-45.3%、10.7%、5.6%和9.9%;经调整利润率分别为17.9%、10.9%、6.4%和13.5%。

在过去三个完整年度,中旭未来的毛利率、经调整利润率指标分别下滑了12.2、11.5个百分点。尽管纯利率、经调整利润率在今年前四个月中有所回升,但毛利率持续下滑,仍然不算一个乐观的信号。

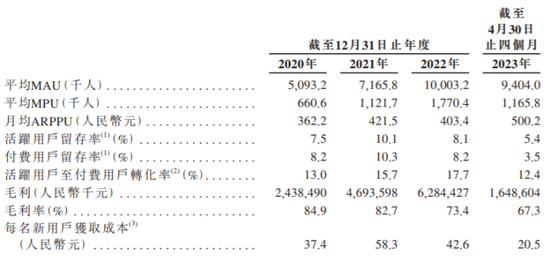

此外,在公司的招股书中,对于游戏产品的整体表现也提供了平均MAU、平均MPU、月均ARPPU、活跃用户留存率、付费用户留存率、活跃用户至付费用户转化率、每名新用户获取成本、总累计注册玩家及付费用户数目作为比较。

截至2023年4月30日,中旭未来的平均MAU、平均MPU、付费用户数目分别为940.4万人、116.6万人和350万人;每名付费用户平均月收入(ARPPU)500.2元。总体上看,以2022年为例,中旭未来较为核心的活跃用户留存率和付费用户留存率都同比下滑2个百分点。这些数据未来走势无疑还需要继续观察。

02

近128亿元的销售及分销费用,存在诉讼风险

从2015年公司诞生,到2022年11月公司首递港交所,7年的时间公司营收规模达到了高双位数,并在业内名气渐响。中旭未来的高速发展离不开粗暴式的营销投入。

目前,已有超30位明星艺人与中旭未来进行合作。除了观众最为熟知的张家辉,还包括歌手谭咏麟,演员江疏影、胡军等。

在中旭未来的运营开支中,销售及分销开支占最大部分。而关于销售及分销开支则主要包括合作网上媒体平台的网上流量获取费、线下营销开支及明星代言费。

报告期内,中旭未来的销售及分销费用分别为19.17亿元、38.51亿元、56.22亿元和13.92亿元,分别占当期营收的66.7%、67.1%、63.8%和56.8%。三年4个月的时间,这一金额合计达到了127.82亿元。

大手笔的销售推广投入,中旭未来在知识产权保护方面却似乎有些“力不从心”。根据招股书披露,公司表示,可能面临知识产权侵权申索,而进行抗辩涉及高昂成本,且可能导致业务及运营中断。

在2017年7月至2019年10月,娱美德有限公司及株式会社传奇IP(作为原告)于北京、上海、杭州及成都的法院,就中旭未来运营的四款游戏分别提起四宗诉讼。原告声称,1,中旭未来营销及运营的游戏侵犯原告的版权;2、部分游戏存在误导性宣传或不正当竞争。

2021年3月,株式会社传奇IP(作为原告)向福建省高级人民法院提起一宗诉讼,声称1,中旭未来的一家合营企业和另外两个共同被告之间为营销及运营原告所开发的游戏热血传奇电脑版签订的合作协议和其他附属文件侵犯了原告的著作权;2,中旭未来及其合营企业、另一个共同被告为推广热血传奇电脑版共同建立的网站涉嫌存在误导性资料及对原告的商业诋毁。

截至最后实际可行日期,中旭未来在中国面临四宗正在进行的知识产权相关诉讼(即诉讼A、C、D及E)。相关一审法院已就其中两宗诉讼(诉讼A及C)作出部分有利于原告的判决并有待上诉法院审理。同时,中旭未来已收到诉讼B及D的最终判决。其中,诉讼B已结束,诉讼D处于执行阶段。而诉讼A及C的相关二审法院尚未作出判决。

根据目前及有待二审法院审查(倘适用)的判决,中旭未来及其他共同被告已支付及应付的与诉讼A、B、C及D的相关金钱赔偿总额为915万元。而诉讼E仍处于早期阶段。

根据招股书显示,报告期各期末,中旭未来涉及在审知识产权相关的诉讼的游戏收入占总收入的比重分别为56.4%、25.5%、13.5%和11.5%。也就是说,2023年前四个月,涉案游戏金额就高达2.8亿元。

中旭未来在招股书中表示,任何该等或未来的程序或诉讼、申索,无论申索方的主张是否有根据,均可能代价高昂且分散公司管理层对日常营运的注意力。

03

寻求第二增长难题,能打破成功案例难题吗?

尽管主业突出,但中旭未来也在游戏之外寻觅第二增长极,而这个赛道公司瞄准了快速消费食品。

2020年,中旭未来就推出速食食品品牌“渣渣灰”。该品牌起源于贪玩游戏IP,截至2022年,渣渣灰月销售额已突破4000万元。

此外,在2021年底,中旭未来还推出自有IP“BRO KOOLI”,一款以西兰花头大叔为形象的自主研发的潮流玩具,以抓住潮玩市场的增长。

但从数据来看,目前新品类尚不足以构成公司业绩大头。招股书显示,报告期内,中旭未来消费品业务产生收入分别为0、3030万元、2.16亿元和8180万元,分别占总收入的0、0.5%、2.4%及3.3%。

食品行业分析师朱丹蓬对《港湾商业观察》指出,“跨界速食领域,隔行如隔山。而这一类企业所谓的第二增长曲线,通常很难有成功案例。”

一边是主业增长难题,而当游戏业务触及天花板时,消费类速食又能否持续提供支撑?中旭未来要讲好的故事,并不简单。(港湾财经出品)

微信号

15618884964