摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题 债券牛市结束了吗? 来源 明晰笔谈 文丨明明FICC研究团队 核心观点 ...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 原标题 债券牛市结束了吗? 来源 明晰笔谈 文丨明明FICC研究团队 核心观点 ... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 债券牛市结束了吗?

来源 明晰笔谈

文丨明明FICC研究团队

核心观点

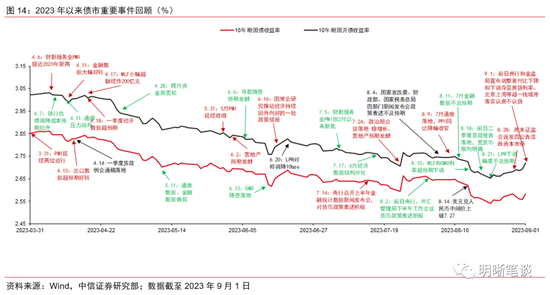

8月下旬以来,在稳增长政策集中落地、资金面收紧以及股债跷跷板影响下债市迎来了一轮调整,市场对于今年的利率下行周期接近尾声存在一定担忧。往后看,经济基本面修复难以一蹴而就,地方化债要求下低利率环境必要性较高,而总量结构工具箱打开环境下宽货币或仍有空间,我们预计长债利率短期调整可能延续,但中期视角上可能仍有做多空间。

今年以来利率的下行周期是否接近尾声?2023年长债利率基本维持了中枢下行的趋势。年初市场对防疫优化后经济修复斜率的预期经历了重定价,利率由升转降,而后随着两会对稳增长诉求放缓,利率下行斜率加大,而二季度信贷增长放缓后的流动性宽松以及基本面的进一步回落支撑了利率的走低。年中6、8两月的降息则使得长债利率中枢下行至历史新低水准。然而随着各项稳增长政策工具逐步落地,资本市场风险偏好抬升而股市走强,长债利率在8月下旬出现了一定回升的趋势,也引发了市场对于本轮利率下行周期接近尾声的担忧。

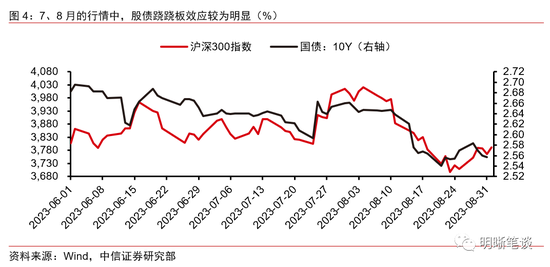

近期市场调整的主线是什么?(1)近期稳增长、宽地产以及活跃资本市场等政策工具集中落地是8月下旬以来长债利率调整的主要驱动。(2)在专项债发行节奏加快、防资金空转套要求以及超储率偏低等因素的影响下,资金利率居高不下,促使短端利率大幅调整。(3)存量房贷利率下调、活跃资本市场等政策落地促使市场风险偏好回升,股债跷跷板持续影响债市情绪。

中长期视角下,本轮债牛是否已到终点?(1)尽管8月PMI有所回升而生产端高频数据好转,但基本面修复并非一蹴而就,PMI回升至荣枯线上前,长债利率在2.6%附近存在配置价值。(2)当下地方债务存量较高而地方政府付息压力较大,化债工作需要维持低利率环境。(3)支持信贷修复目标下,宽货币仍有空间,不排除9月降准落地的可能性。

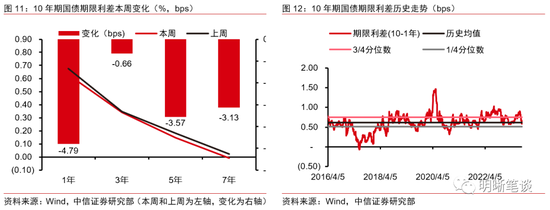

信用方面,收益率整体下行,等级利差出现分化,期限利差进一步平坦。本周信用债整体下行2~9bps,短融下行尤甚。信用利差出现分化,短融和中票3Y中高等级整体上行2~5bps,中票3Y中低等级和中票5Y整体下行1~3bps。期限利差结进一步平坦,整体下行2~7bps,但长端下行更为明显。从分位数来看,当前3年期中高等级信用债性价比较高。资金面收紧、稳增长政策陆续落地,特别是本周宽地产政策进一步的落实促使债市进一步调整。

债市策略:债市短期面临政策面冲击或经历一定调整,但中期视角下走势仍不悲观。本周五债市在北京、上海等超一线城市宽地产支持工具发力的影响下经历了一轮调整,长债利率回升至2.6%的关键点位之上。往后看,预计短期宽地产预期、股债跷跷板等因素对债市扰动仍将持续,但随着后续政策出尽而短期基本面修复难以超预期,叠加宽货币预期较为牢固,中期视角下长债利率可能仍有下行的空间。

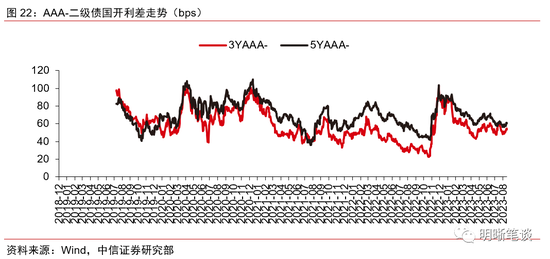

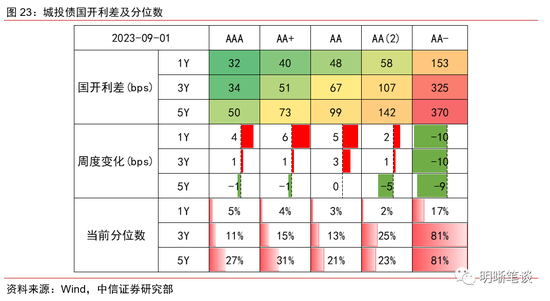

品种选择上,二级债利差上行明显,城投债利差出现分化。本周二级债利差上行明显,3年期和5年期AAA-国开利差分别变动2bps和0bp,当前分别为55bps和61bps,分别处于2019年以来的48%和30%分位数。商业银行次级债供给开始提速,可能对二级债行情产生一定扰动。城投债利差出现分化,长端整体呈下行趋势,下行1~9bps,但中短端城投债除低等级外整体略有上行。低等级城投债下行尤为明显。中央“一揽子化债方案”继续推进,除了财政方面,央行对地方化债的举措值得进一步关注。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

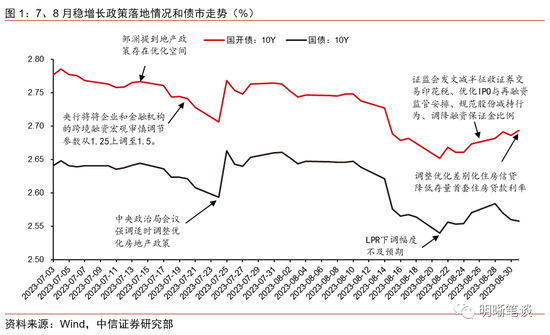

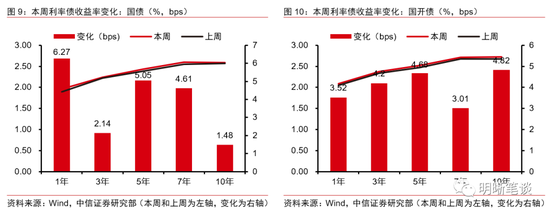

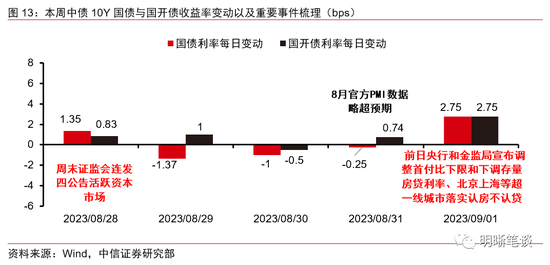

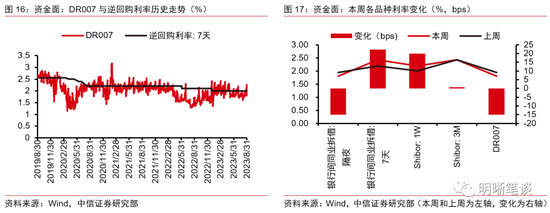

2023年8月28日至9月1日,债市走熊为主。10年期国债收益率从上周五的2.5702%上行1.48bps至2.585%;10年期国开债收益率从上周五的2.673%上行4.82bps至2.7212%;国债期货T主力合约收盘价从102.81元下行0.31元至周五102.50元。

债券牛市结束了吗?

今年以来利率的下行周期是否接近尾声?纵观2023年债市走势,除去1月中上旬时段,长债利率基本维持了中枢下行的趋势。从交易主线来看,年初市场对防疫优化后经济修复斜率预期经历了重定价,利率由升转降,而后随着两会对稳增长诉求放缓,利率下行斜率加大,而二季度信贷增长放缓后的流动性宽松以及基本面的进一步回落支撑了利率的走低。年中6、8两月的降息则使得长债利率中枢下行至历史新低水准。然而随着各项稳增长政策工具逐步落地,资本市场风险偏好抬升而股市走强,长债利率在8月下旬出现了一定回升的趋势,也引发了市场对于本轮利率下行周期接近尾声的担忧。

近期市场调整的主线是什么?

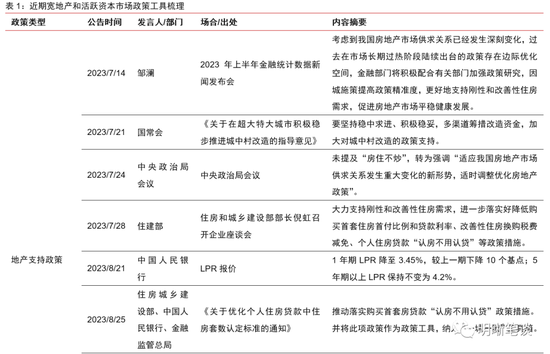

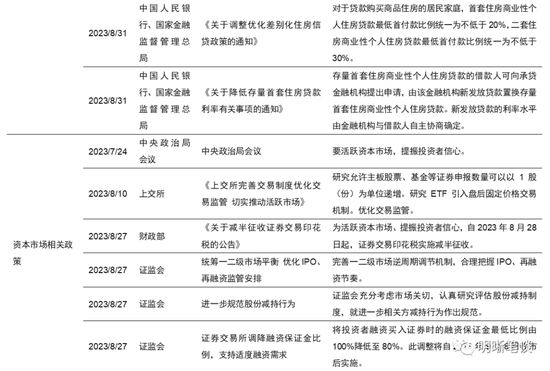

(1)稳增长政策集中落地是8月下旬以来长债利率调整的主要驱动。7、8两月是稳增长政策密集出台期,其中对债市影响较大的主要包括宽地产、宽财政、活跃资本市场、稳汇率以及地方债务化解等方面的政策。具体来看,7、8两月长债利率较为明显的两个调整阶段分别出现在7月24日政治局会议后,以及8月27日证监会释放减半印花税征收、优化IPO等重要利好后,而其余时段类似于认房不认贷、存量房贷利率调降、首付比下限调整等宽地产工具也对债市形成了一定冲击。7-8月政策面因素扰动债市的逻辑主要可以划分为政治局会议后的政策预期发酵,以及8月以来具体政策工具落地后的预期差;而8月降息落地前长债利率已出现边际回落的迹象,主要是上旬的政策力度不及预期,而下旬利率V型回升,则是由于活跃资本市场、宽地产政策工具超预期。基于这个逻辑,虽然本周宽地产政策集中落地对债市预期形成了较大的冲击,但后续政策面阶段性利空出尽反而可能形成利好。

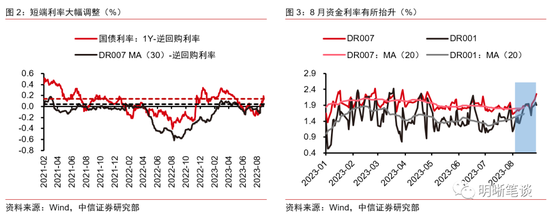

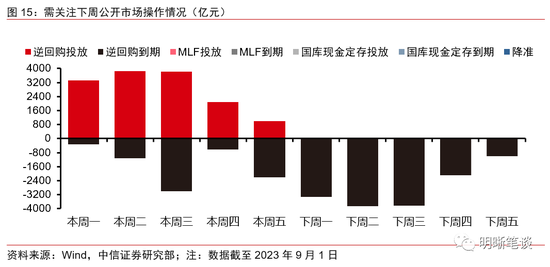

(2)资金利率居高不下,促使短端利率大幅调整。尽管8月票据利率中枢较低指向信贷需求尚未全面回暖,但在专项债发行节奏加快、放资金空转套利诉求以及超储率偏低等因素的影响下,隔夜和7天利率在月中税期和跨月时段抬升斜率明显加大。尽管央行在税期和跨月阶段维持了千亿以上的逆回购投放规模对冲,但缓解紧资金压力的效果较为有限,同时OMO10bps的降息并未在资金面有所体现,隔夜7天利率与政策利率持续倒挂。受此影响,短端利率在8月下旬的调整中回升幅度更高,1Y国债利率一度回升至1.98%,超过了6月降息前的水准。

(3)市场风险偏好回升,股债跷跷板持续影响债市情绪。近期落地的政策工具中,无论是减半印花税征收、暂缓IPO等活跃资本市场工具,还是央行调整首付比下限、调降存量房贷利率等宽地产政策工具都有助于提升市场风险偏好,进而对股市形成利好而影响债市情绪。回顾7-8月债市的主要调整阶段,均伴随着权益市场的走强,可见稳增长政策预期博弈阶段,股债跷跷板对长债利率影响的权重抬升。往后看,8月PMI边际好转而生产和新订单指数均回归荣枯线上,政策面仍有存款利率调降、地方政府化债等工具尚未全面落地,我们预计资本市场风险偏好回升的过程仍将延续,进而对债市形成较多情绪扰动。

中长期视角下本轮债牛是否已到终点?

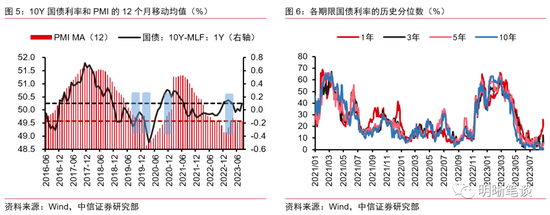

(1)基本面修复并非一蹴而就,长债利率在2.6%附近已有配置价值。8月PMI回升至49.7,生产和新订单指数均回归荣枯线上;高频数据方面,高炉、焦化、沥青、PTA等开工率有所回升,生产端情绪有所好转。但值得注意的是,30大中城市商品房成交量仍处于2018年以来的历史低位,居民加杠杆购房意愿仍然偏低,信贷需求回暖可能仍需一定时间,同时地产销售端的疲软也拖累了投资需求的修复。另一方面,美国经济韧性较强,美联储紧缩周期可能仍未结束,海外衰退压力叠加国际贸易保护主义抬头,外需对我国经济的拖累或仍将延续。总的来看,尽管近期稳增长政策工具较多落地,但基本面修复难以一蹴而就,而PMI在荣枯线下时长债利率中枢也通常位于MLF锚位之下,因而当下10Y国债利率在2.6%的点位兼具赔率和胜率。

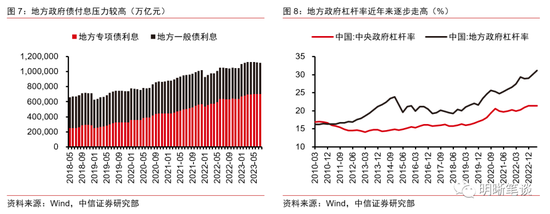

(2)地方债务化解需要维持低利率环境。截至9月1日,包括地方政府债和城投债在内的地方债务存量高达52.01万亿元,其中政府债存量约为38.5万亿元。财政部公布7月地方政府债加权平均发行利率为2.95%,则当下全国地方债付息压力高达1.53万亿元。在7月24日政治局会议提及防范化解地方债务风险的表述后,8月18日央行、金融监管总局召开金融支持实体经济和防范化解金融风险电视会议上,以及28日召开的十四届全国人大常委会第五次会议上均有对地方化债做进一步的指示。然而地方债务化解的核心在于降低债务成本,因此维持低利率环境的必要性较高,因此在中长期的视角下,我们认为债市利率中枢回升的风险不大。

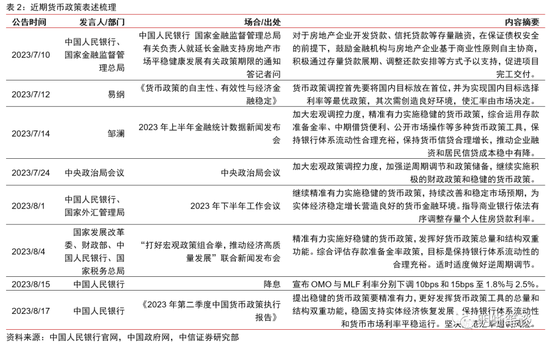

(3)支持信贷修复目标下,宽货币仍有空间。7月14日,上半年金融统计数据新闻发布会与7月24日的政治局会议提到加大逆周期调节力度后,8月15日超预期降息体现了央行对这一诉求的回应。在2023下半年工作会议中,央行强调加大信贷投放的支持力度,并要求“指导商业银行依法有序调整存量个人住房贷款利率”;二季度货政报告不再强调“总量适度、节奏平稳”,并要求“更好发挥货币政策工具的总量和结构双重功能”,宽货币支持宽信用态度较为明确。当下存量房贷利率下调等政策工具已经落地,在MLF到期压力较高,专项债集中发行等制约下银行间流动性市场仍然偏紧,不排除后续降准落地的可能性。此外,8月MLF降息后5年期LPR报价并未伴随调降,若后续信贷修复进度不及预期,则不排除年内进一步降息的可能性。

综上所述,债市短期面临政策面冲击或经历一定调整,但中期视角下走势仍不悲观。本周五债市在北京、上海等超一线城市宽地产支持工具发力的影响下经历了一轮调整,长债利率回升至2.6%的关键点位之上。往后看,预计短期宽地产预期、股债跷跷板等因素对债市扰动仍将持续,但随着后续政策出尽而短期基本面修复难以超预期,叠加宽货币预期较为牢固,中期视角下长债利率可能仍有下行的空间。

本周(2023年8月28日至9月1日,下同)债市复盘

周一,股债跷跷板影响下长债利率高开低走。当日10年国债收益率开于2.5950%,开盘高位震荡,突破关键点位2.60%,9:27开始宽幅下行,11:21开始在2.5920%附近企稳约四十分钟,直至上午收盘。午后,长债利率先窄幅波动,随后逐渐下行,17:19到达今日低点2.5775%,随后小幅回调,尾盘收于2.5800%。

在周日印花税征收减半、暂缓IPO等利好的影响下,当日权益市场早盘大幅走强,而债市也在跷跷板效应下大幅回调,日内长债利率最高回升4bps至2.6%以上。然而日内沪指基本维持了涨幅收窄的趋势直至收盘,而长债利率也随之回落,但全天来看仍然是上行超过1bp。另一方面,尽管当日央行逆回购放量至3320亿元,但月末资金利率季节性回升压力仍然较高,隔夜利率回升至1.9%以上而7天利率回升至2%以上,短端利率日内回升幅度达到8bps,曲线明显平坦化。

周二,股市延续走强,长债利率回升。当日10年国债收益率开于2.5800%,开盘即今日最低点,上午呈现阶梯式震荡上行态势,利率抬升至2.6000%,上午以此收盘。午后开盘长债利率即小幅上行至今日最高点2.6025%,小幅走低半小时后又回升至此高点,随后震荡下行,15:45后持续在2.5900%与2.5940%区间内震荡,尾盘短暂停留于2.5920%半小时,今日以此利率收盘。

周二股市延续交易周日证监会释放的几项利好,沪指走强,跷跷板效应下债市延续了调整态势。当日国家发展和改革委员会主任郑栅洁作了关于今年以来国民经济和社会发展计划执行情况的报告,指出下一步要加大宏观政策调控力度,积极扩大国内需求。此外,十四届全国人大常委会第五次会议28日审议《国务院关于今年以来预算执行情况的报告》,其中对于地方债务化解提到制定实施一揽子化债方案,同时要防止一边化债一边新增债务。此外,跨月时段资金面仍然偏紧,当日短端上行幅度仍然较高。

周三,权益市场走强告一段落,长债利率边际下行。当日10年国债收益率开于2.5950%,开盘即企稳,于9:00跃升至今日最高点2.5975%,又企稳2.5960%约四十分钟,随后便持续震荡下行至2.5860%,小幅回升后,上午以2.5875%收盘。午后开盘长债利率即震荡下行,13:53到达今日最低点2.5840%,接着迅速抬升,在2.5890%附近震荡约一个半小时后走低,尾盘小幅回升,今日以2.5875%收盘。

当日权益市场偏强震荡,但涨幅相较于前两日明显收敛,股市对债市的跷跷板效应有所收敛。此外,当日广州人民政府办公厅发布优化个人住房贷款中住房套数认定标准的通知,扩大了首套房房贷政策的认定范围,有助于改善购房需求。尽管如此,资本市场对这一宽地产信息的反应较小,长债利率日内持续下行,但幅度较为有限。

周四,8月PMI好转,长债利率横盘震荡为主。当日10年国债收益率开于2.5875%,开盘即下行,于9:05至今日最低点2.5790%,此后回升至2.5850%并短暂停留20分钟,又下行至2.5825%并企稳40分钟,随后震荡回升至2.5875%并企稳约一小时,上午以此收盘。午后开盘长债利率在2.5825%和2.5875%区间内震荡约三个半小时,随后企稳于2.5860%约50分钟,尾盘小幅回升,今日以2.5870%收盘。

8月制造业PMI录得49.7,尽管仍未回升至荣枯线以上,但生产和新订单指数均回升至扩张区间,指向产需两端的修复进度提速。针对这一信息,债市反应较为平淡,全天仍然是延续了窄幅震荡的走势格局。当日晚间央行、国家金融监管局宣布下调首付比和存量房贷利率,但公布时间较晚,未对当日债市形成影响。

周五,宽地产政策预期兑现,债市大幅调整。当日10年国债收益率开于2.6000%,开盘即震荡下行,于9:03至今日最低点2.5900%,随后回升至2.6000%,于此点位附近窄幅震荡约两小时,上午以2.5980%收盘。午后开盘长债利率继续于2.6000%附近震荡约一个半小时,此后便阶梯式震荡上行,于16:00左右企稳至2.6160%约50分钟,尾盘小幅回升,今日以2.6250%收盘,为今日最高点。

前日央行、国家金融监管局发布公告宣布调整首付比下限和下调存量房贷利率,而当日北京、上海等超一线城市也根据自身情况适当放松了地产政策。除去前日公布的两项政策外,当下仍有城中村改造等工具尚未落地,而中央支持地产政策的态度已相当明确,债市对后续宽地产政策落地后扭转当下居民端弱杠杆格局的担忧大幅发酵,长债利率日内两轮上行,突破2.6%关键点位后一度接近2.62%。

信用方面,收益率整体下行,等级利差出现分化,期限利差进一步平坦。本周信用债整体下行2~9bps,短融下行尤甚。信用利差出现分化,短融和中票3Y中高等级整体上行2~5bps,中票3Y中低等级和中票5Y整体下行1~3bps。期限利差结进一步平坦,整体下行2~7bps,但长端下行更为明显。从分位数来看,当前3年期中高等级信用债性价比较高。资金面收紧、稳增长政策陆续落地,特别是本周宽地产政策进一步的落实促使债市进一步调整。

下周债市展望

品种选择上,二级债利差上行明显,城投债利差出现分化。本周二级债利差上行明显,3年期和5年期AAA-国开利差分别变动2bps和0bps,当前分别为55bps和61bps,分别处于2019年以来的48%和30%分位数。商业银行次级债供给开始提速,可能对二级债行情产生一定扰动。城投债利差出现分化,长端整体呈下行趋势,下行1~9bps,但中短端城投债除低等级外整体略有上行。低等级城投债下行尤为明显。中央“一揽子化债方案”持续推进,除了财政方面以外,央行对地方化债的举措值得进一步关注。多重利好下市场对城投债信心回升,特别是对中低等级的城投债信用信心有一定提升。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

微信号

15618884964

![东莞夜场招聘女员工[稳定团队稳定场所亲招亲带]不收费](http://mip.2532game.cn/zb_users/upload/2024/03/20240315164507171049230724511.jpg)

![泉州夜场招聘服务员[生意不愁亲招亲带稳定]好上班](http://mip.2532game.cn/zb_users/upload/2024/03/20240315164007171049200737007.jpg)

![西宁哪有场所招聘一千场网[江浙沪实力团队军哥亲带]素场](http://mip.2532game.cn/zb_users/upload/2024/03/20240315163007171049140775249.jpg)

![兰州哪有夜场招聘一千场女包厢服务员[信誉优先实力团队]轻松](http://mip.2532game.cn/zb_users/upload/2024/03/20240315163007171049140723824.jpg)