摘要:

美银证券发布研究报告称,维持海吉亚医疗(06078)“买入”评级,以反映公司正如期进行扩充。但由于去年新冠检测收入贡献较大等因素,将2023至25年收入预测下调3%/3%/4...

摘要:

美银证券发布研究报告称,维持海吉亚医疗(06078)“买入”评级,以反映公司正如期进行扩充。但由于去年新冠检测收入贡献较大等因素,将2023至25年收入预测下调3%/3%/4...

微信号

15618884964

添加微信

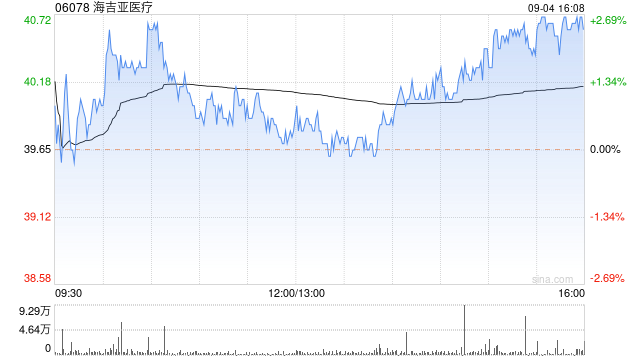

美银证券发布研究报告称,维持海吉亚医疗(06078)“买入”评级,以反映公司正如期进行扩充。但由于去年新冠检测收入贡献较大等因素,将2023至25年收入预测下调3%/3%/4%,目标价由73.3港元下调至62.2港元。

报告中称,公司上半年收入18亿元,同比升15.3%,扣除新冠检测相关收入,收入同比升21.1%,纯利3.35亿元,同比升46.8%。公司管理层预计,9月将会完成收购长安医院,另外重庆海吉亚医院第二期1000张病床已于2月开始运作,山东省单县海吉亚医院第二期约500张病床已于7月投运,预期明年底集团营运超过12000张病床。

微信号

15618884964

添加微信