摘要:

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:荣昌生物增收不增利背后是销售费用高企,核心产品放量并未覆盖相关成本。与此同时,尽管公司海外认可度高,但收入极为波...

摘要:

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:荣昌生物增收不增利背后是销售费用高企,核心产品放量并未覆盖相关成本。与此同时,尽管公司海外认可度高,但收入极为波... 微信号

15618884964

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:荣昌生物增收不增利背后是销售费用高企,核心产品放量并未覆盖相关成本。与此同时,尽管公司海外认可度高,但收入极为波动,可持续性差。此外,核心产品或遭巨头竞争压力。公司的资金安全垫似乎也在变差。荣昌生物估值水平低于行业中位数水平,究竟是公司价值不被市场看好还是另有其他原因?

创新药产业发展关乎人民生命健康,同时也是国家高质量发展战略部署中的重要一环,近年来,针对创新药的利好政策持续不断。同时,由于创新药企属于典型的研发驱动型企业,具有发展周期长,不确定性强等特征,如何衡量企业潜力与价值成为投资者关注的重点。

为此,新浪财经上市公司研究院梳理了部分代表创新药企,从业绩表现、研发投入、融资能力、现金流、管线规模、Ⅲ期临床管线及上市药品占比、获得孤儿药认证情况、License out金额……试着从市场验证、管线价值、资金流安全等三大维度,绘制出创新药企全景图,解码国内创新药企价值与风险,本期标的为荣昌生物。

市场验证:仍在为渠道付费?警惕行贿雷区 估值低于行业中位数

常言道,市场是最好的试金石,创新药的价值最终要由市场来评价,具体体现为公司的创收、创利能力以及估值水平。

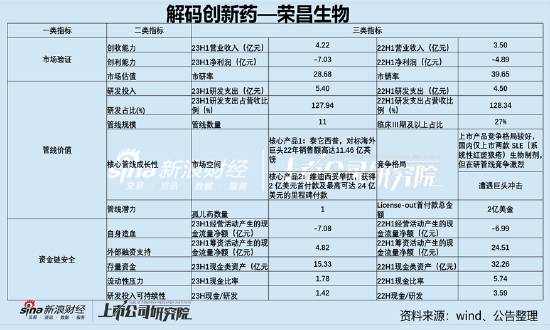

从经营情况看,荣昌生物出现增收不增利。数据显示,2023年上半年营业总收入为人民币4.2亿元,较上年同期上升20.6%;归母净利润为亏损7.0亿元,相比去年同期的-4.9亿元,公司出现亏损在扩大趋势。

公司收入端上涨,主要受益于注射用泰它西普和注射用维迪西妥单抗销量增加,销售收入增加所致。

值得注意的是,公司出现增收不增利背后是销售费用占比极高。

今年上半年,荣昌生物的销售费用为3.50亿元,较去年同期1.50亿元增长133.51%,占公司营业收入的比例高达82.94%,而在一季度中,荣昌生物的销售费用率甚至一度高达94.05%。

我们发现,公司去年营收大降,但销售费用不降反而大增。随着公司销售费用增长,公司相关准入医院也在逐步增加。

据悉,2022年上半年,荣昌生物的自身免疫商业化团队涵盖全国31个省级行政单位的241个地级市的1021家医院。截止于2022年6月30日,公司商业化团队已准入337家医院,及717家双通道药房。

2022年,荣昌生物自身免疫商业化团队涵盖全国31个省级行政单位的241个地级市的1876家医院。截至2022年12月31日,自身免疫商业化团队已完成495家医院的准入。

截至今年6月30日,当前荣昌生物也成功准入了超过600家医院,相比一年前数量,接近翻倍。

需要提醒的是,我们在药企销售乱象曾提到,过高的销售费用可能诱发公司合规等风险,尤其注意过高的销售费用可能滋生腐败等问题。过高销售费用,叠加近期药企反腐风波来袭,公司股价也曾遭受冲击。

此外,公司曾依靠2021年“爱地希”授权给西雅图基因公司,获得2亿美元首付款,因此当年公司实现盈利。然而第二年就出现亏损,这种授权收入的一次性确认显然不具可持续性,公司未来商业化能力待考。

对于这份成绩单,市场又将是如何给荣昌生物估值的呢?

由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。由于创新药研发需要持续高水平的研发投入,因而在各估值指标中,市研率估值方法相对更契合创新药企。 有时会选择市研率指标作为公司估值参考。

此外,上海市人民政府国有资产监督管理委员会在“关于印发《估值报告审核指引(试行)》的通知”中指出,对于生物医药企业的估值,管线估值法、交易案例比较法、上市公司比较法等估值方法较为适用。通常需关注:主要产品所处的研发阶段、市场需求、药品许可证的知识产权等重要影响因素,并关注与价值密切相关的主要经营指标,如市销率(P/S)等。

截至8月31日,荣昌生物的市研率为14.51倍,市销率为14.48倍。

据wind数据显示,截至8月31日,创新药指数(866076)所包含各股的市研率中位数为40倍左右,均值为60倍左右,最高为233倍,最低为11倍。同期市销售率中位数为15.96倍。综合对比看,荣昌生物无论是市研率还是市销率,均低于行业中位数水平。这究竟是被市场低估还是被市场不看好,这或仁者见仁,智者见智。

管线价值:海外认可度高但可持续性差?核心产品或遭巨头竞争压力

创新药企业价值很大程度上取决于其在研管线的整体价值,与在研管线规模及管线的市场竞争力息息相关。而保证高水平的研发投入则是企业扩大管线规模,研发出王牌品种的基本要求。因此,我们将分别从研发投入、在研管线规模及核心管线市场前景等维度进行观察。

与此同时,从临床价值来看,由于国内创新药品普遍存在同质化现象,难以从获批适应症角度衡量管线价值。在此背景下,孤儿药获批情况以及海外认可度或为给管线潜在价值可参考的维度。提供了另一种参考维度。

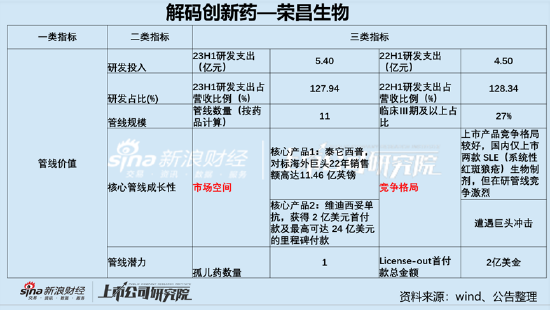

荣昌生物2023年上半年研发支出合计达5.40亿元,相比去年同期增长20%。公司同期研发收入占比为127.94%。整体而言,公司仍然在加大研发力度。

一般而言,我们对于创新药估值要结合其以研发管线为核心价值的特点进行展开,而创新药的研发管线又与估值呈现出正相关关系。

在新药临床的各环节中,虽然每个流程都会有自己特定的里程碑,用于证明技术在当前环节的有效性。越往后,相关难度越大,研发投入回报价值也越高。据悉,以二期临床为例,在整个研发周期中重要性强,且淘汰率高,因此素来被称为新药研发的“死亡之谷”。

因此,我们选取了创新药企的研发管线规模与处于Ⅲ期临床及以后阶段的管线数量占全部管线的比例进行价值测量。此外,为进一步透视公司核心价值,我们对公司核心管线或产品进行的市场空间与竞争格局进行综合分析。

经统计,荣昌生物共有11种在研药物(按照药品种类),Ⅲ期临床及以后阶段的药品数量占比为27%。其中,核心产品主要包括泰它西普以及维迪西妥单抗等。

泰它西普,在上市产品中市场空间较大,竞争格局较好。

据悉,国内仅上市两款 SLE(系统性红斑狼疮)生物制剂,竞争格局良好。目前全球有三个治疗 SLE 的生物制剂 获批用于 SLE 治疗,中国有2个获批上市(泰它西普、贝利尤单抗),另外在临床上利 妥昔单抗也常常超适应症用于SLE 的治疗。贝利尤单抗于 2019 年 7 月在中国获批,并 于 2021 年 3 月进入国家医保。泰它西普于 2021 年 7 月在中国附条件批准上市,用于治疗高疾病活动度、自身抗体阳性的系统性红斑狼疮成年患者,并于同年 12 月进入国家医保。需要指出的是,得益于良好的竞争格局和 GSK 领先的商业能力,贝利尤的全球销售额不断突破,2022年全球销售额达到 11.46 亿英镑,同比增长仍达31%。

需要指出的是,SLE 在研创新药以生物药为主,且竞争激烈。据悉,优时比的 CDP-7657、渤健 的 BIIB059 以及默克的 Atacicept 均进入Ⅲ期临床试验阶段,另外十多款生物药处于Ⅱ期临床试验阶段,竞争较为激烈。

荣昌生物的另一款重磅产品维迪西妥单抗似乎获得海外认可,但是未来或也存在较大隐忧。

海外认可度方面,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率有望将创新药价值数倍放大。同时,海外市场还不乏辉瑞、强生、阿斯利康、罗氏等诸多跨国药企巨头的竞争,能够获得海外市场的认可无疑是对国产创新药价值的最好证明。结合中国国内的医保支付环境和市场竞争强度来看,国产创新药的未来必须要走“国际化”。

在对各头部创新药企业的海外布局进行梳理分析后可以发现,以License-out的形式让渡部分海外权益,以期通过海外合作伙伴帮助产品放量是各企业较为普遍的选择。通常而言,相关许可协议包括了首付款及后续利润分配方案。由于首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估。

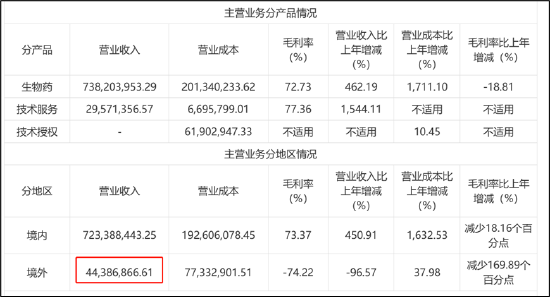

荣昌生物的另一款重磅产品维迪西妥单抗,借“License-out” 的形式出海,但2022年海外收入却又出现悬崖式下跌。2021 年 8 月,公司将维迪西妥 在亚洲地区(日本、新加坡除外)以外地区的全球开发和商业化权益授权给国际ADC 巨头 Seagen,获得2亿美元首付款及最高可达 24 亿美元的里程碑付款。

然而,公司授权收入不具可持续性,2022年,公司海外收入迅速下降超96%。未来公司出海业务是否成功,有待进一步观察。

此外,荣昌生物的重磅产品维迪西妥单抗的赛道似乎正在遭受巨头冲击。

根据公开资料显示,2022年3月21日,第一三共/阿斯利康的HER2 ADC新药Trastuzumab Deruxtecan(DS-8201)的上市申请获得NMPA受理。基于优效性数据,DS-8201于2020年5月和2021年1月先后在日本和美国获批。第一三共与阿斯利康联手开发的新一代“药王”德曲妥珠单抗的潜力不容小觑。为了应对DS-8201国内上市对于HER2阳性乳腺癌市场的冲击。近日,罗氏宣布对用于治疗HER2阳性乳腺癌的ADC药物T-DM1降价,幅度高达52%。巨头尚需打价格战稳住市场份额,这对于荣昌生物未来市场争夺或也将构成一定挑战。

孤儿药是用于预防、治疗、诊断罕见病的药品,由于患病人群少、研发成本高,因而鲜有企业布局。但孤儿药如能成功上市,则是切实弥补了临床空白,对于扩展治疗边界,保障人民生命健康具有显著意义,同时也是公司研发综合实力的最好体现。

经统计,荣昌生物目前共有1款已上市药物获得1项孤儿药资格认定。据悉,公司在研药物注射用RC118于去年12月获得美国食品药品监督管理局(FDA)颁发的两项孤儿药资格认定,分别针对胃癌(包括胃食管交界癌)和胰腺癌适应症。

资金链安全:现金储备明显缩水

近年来,在国家对创新药产业的政策支持力度不断加强,以及《以临床价值为导向的抗肿瘤药物临床研发指导原则》等相关指导文件对于源头创新提出更高要求的背景下,我国创新药企逐步从“泛泛创新”步入对First-in-Class、Best-in-Class药物的角逐,国内创新药企业的研发投入或将持续加大。

而新药研发一直被认为是高风险、高收益的活动,业界中一直流传着“双十定律”的说法,即新药研发需要耗时十年,耗资十亿美金。

值得注意的是,近年医药融资环境似乎在“变冷”。据悉,2021年,我国生物医药行业发生投融资事件超过1000起,投融资金额累计超过2500亿元,成为有史以来生物医药行业投融资的一个顶峰。但是从2022年开始,情况就急转直下:2022年我国生物医药行业发生融资事件779起,较上年下降22.8%;融资金额更不乐观,总金额只有1781 亿元,较上年下降30.5%。

2023年上半年,我国生物医药行业发生融资事件为251起,融资金额为508亿元,同比和环比均进一步显著下降。

从二级市场看,国内新晋玩家大多尚未形成可独立自主供血的商业化能力,距离从Biotech向BioPharma的转变仍有较长距离。

在以上大背景下,我们关注创新药的现金流显得尤为重要。我们试着创新药企业价值自身造血能力、外部融资支持、现金储备、偿债能力及研发可持续性等维度,看看公司整体“资金安全垫”与可能触发的经营风险。

尽管荣昌生物有核心产品进行商业化,但相关造血能力似乎较差,鹰眼预警显示,近三期半年报,公司经营活动净现金流分别为-5.1亿元、-7亿元、-7.1亿元,持续下降。

从外部融资渠道看,荣昌生物上半年同比去年大幅下降。今年上半年,公司筹资活动产生的现金流量净额为4.82亿元,相比去年同期的24.51亿元,同比下降80%。

荣昌生物已经通过“A+H”两地上市募得相关资金。随着相关融资渠道趋严,现金流对于荣昌生物或至关重要。

值得注意的是,荣昌系兄弟公司迈百瑞正在冲刺上市IPO融资。值得注意的是,这家兄弟公司业绩较为依赖荣昌生物。2020—2022年,迈百瑞来自于关联方客户的主营业务收入分别为6437.23万元、8048.08万元和1.65亿元,占各期主营业务收入的比例分别为30.06%、21.22%和32.66%,公司关联收入占比较高。其中,关联方荣昌生物带来的主营业务收入占比分别高达5.26%、14.06%和12%,包括CDMO服务收入与培养基销售收入。

此外,同为荣昌系,迈百瑞似乎为达到相关板块上市标准,疑似存在突击销售情形。迈百瑞的2021年后四季度销售收入大幅提升。招股书显示,2020年至2022年,公司第四季度的主营业务收入占比分别为 28.39%、 53.58%及 45.52%。我们进一步发现,迈百瑞有的项目在年底几乎一次性确认完收入。以2021年的MBR-123项目为例,合同金额为1704.33万元,迈百瑞于2021年11月及12月累计确认收入为1642.77万元,占合同金额之比96%。

从现金流储备看,公司的现金类资产(货币资金、交易性金融资产及其他流动资产等)出现明显“缩水”,今年上半年现金类资产为15.33亿元,去年同期为32.26亿元,几乎腰斩。

此外,公司的偿债能力在变弱。鹰眼预警显示,近三期半年报,公司现金比率分别为2.93、2.27、1.49,持续下降。

我们发现,荣昌生物现金流储备大幅缩水或将对其未来可持续性研发投入产生一定影响。我们根据现金类资产与研发支出比值大致测试期研发投入压力,其中研发投入根据今年上半年研发的2倍进行粗略估算。荣昌生物今年上半年现金类资产/研发为1.42,而去年同期为3.59。换言之,公司目前现金储备仅够支撑公司研发投入大致一年半左右,而去年同期为3年半。公司的资金安全垫值得关注。

微信号

15618884964