摘要:

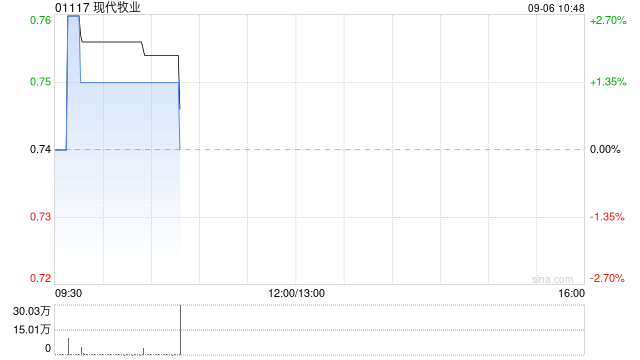

星展银行发布研究报告称,鉴于持续的效率提升和成本压力的缓解,未来利润率将持续回升,维持现代牧业(01117)“买入”评级,目标价1.05港元,基于DCF估值,WACC为8.9...

摘要:

星展银行发布研究报告称,鉴于持续的效率提升和成本压力的缓解,未来利润率将持续回升,维持现代牧业(01117)“买入”评级,目标价1.05港元,基于DCF估值,WACC为8.9...

微信号

15618884964

添加微信

星展银行发布研究报告称,鉴于持续的效率提升和成本压力的缓解,未来利润率将持续回升,维持现代牧业(01117)“买入”评级,目标价1.05港元,基于DCF估值,WACC为8.9%,永续增长率为3%。

报告中称,中国现代牧业(CMD)继续注重效率提升,2023年上半年单产增长2.4%至12.6吨/年,同时保持有效的成本控制(例如饲料结构调整)。该行相信,在持续提高效率的支持下,到今年年底公司单产可能会达到13吨/年。主要饲料(例如豆粕)价格疲软也应支持2023年下半年利润率环比改善。

规模方面,CMD目前拥有近42万头奶牛,2022年和2023年上半年产量分别达到230万吨和120万吨以上。该行认为,公司专注于以自繁的形式扩大其牛群规模,并实现高单位数的复合年增长率,到2025年或更早达到50万头,支撑2022年至2025年16%的原奶产量复合年增长率。

该行提到,随着牛奶产量的恢复以及对奶制品的需求增加,中国原奶价格趋势应在2023年趋于稳定。同时,有机奶也有强劲的增长潜力,其平均售价比其他原料奶高约1元/公斤。从长远来看,这可能会进一步提高CMD相对于行业的价格溢价。

微信号

15618884964

添加微信