摘要:

卓创资讯豆粕市场高级分析师王文深 【导语】6月至8月,豆粕在低库存,低利润,低价格的背景下开始上涨,从下游被动建库到主动补库,从进口条件的变化到美豆产区的天气,供需合力,...

摘要:

卓创资讯豆粕市场高级分析师王文深 【导语】6月至8月,豆粕在低库存,低利润,低价格的背景下开始上涨,从下游被动建库到主动补库,从进口条件的变化到美豆产区的天气,供需合力,... 微信号

15618884964

卓创资讯豆粕市场高级分析师王文深

【导语】6月至8月,豆粕在低库存,低利润,低价格的背景下开始上涨,从下游被动建库到主动补库,从进口条件的变化到美豆产区的天气,供需合力,内外同向,加速了本轮的价格上涨。进入9月后,需求端开始率先走弱,价格止涨并高位震荡。卓创资讯预计,四季度豆粕现货价格先涨后落,震荡上行。

大豆压榨产业现状:利润修复,库存下沉

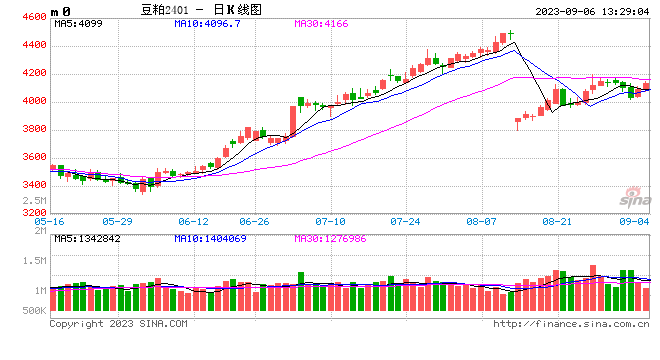

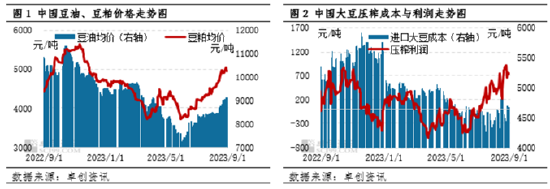

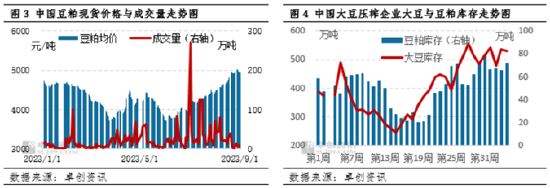

6月至8月,大豆压榨产业得益于豆油豆粕的期现价格齐涨,使得产业利润由负转正并持续增加。卓创资讯统计数据显示,6-8月份,豆粕现货价格累计上涨1229元/吨,涨幅32.9%;豆油现货价格累计上涨1893元/吨,涨幅26.3%。而同期,进口大豆成本仅上涨1.58%。

上游压榨利润的快速上行,带动中下游从被动建库逐步转向主动建库。卓创资讯统计的成交数据显示,6-8月的日均成交量32万吨,较5月日均19万吨增加68.4%。同期上游企业的豆粕库存从6月初的45.91万吨增加至8月末的71.55万吨,仅增加25.6万吨。需求强劲有效缓解了高压榨量带来的库存压力,库存大量转移至中下游,使得大豆压榨企业的现货价格上涨压力有所减轻。

综合看,6-8月的上涨行情,剔除天气炒作、进口条件收紧等表面因素,实际上仍旧是大豆压榨行业在低库润、高库存、低价格的背景下的自身周期驱动变化。而价格作为周期的先行指标,更是体现出目前“产业利润驱动库存转移”的周期特征。

四季度豆粕价格先涨后落,整体震荡上行

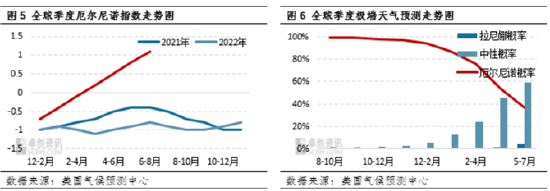

9月份开始,巴西大豆开始播种,今年马托格罗索州批准可以从9月1日开始播种大豆,相较于往年提前半个月左右。作为豆粕原料端的产量定价预期锚,2023/24年度的巴西大豆产量预期将逐步增加对美豆期货价格的影响权重。由于今年为厄尔尼诺气候现象,因此相比于美国大豆种植业完善的种植系统来说,巴西大豆产量将更多受到天气的影响。

美国气候预测中心的数据显示,目前厄尔尼诺指数达到1.1,是自1997年以来的同期最大值。通常在厄尔尼诺条件下,南半球的夏季巴西产区将被高温覆盖,降水较少。因此市场需要警惕在巴西大豆的播种期,天气是否会降低大豆播种进度,进而影响产量预期。从预测数据显示,在2024年2月之前,全球仍旧处于厄尔尼诺的影响下。因此,2023/24年度的南美大豆播种期,市场需要将极端气候问题更多的考虑进远期价格的评估中。

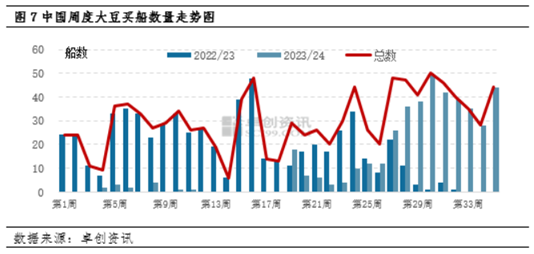

中国买船开始止跌增加,远期供应预期增长

从产业角度看,市场关注度较大的仍旧是中国买船情况。从周度的买船数据看,近期中国对2023/24年度的买船开始止跌增加。由于9-10月大豆到港量较少,且目前油粕价格的强势也给出了买船利润,因此尽管四季度前期大豆进口维持偏紧态势。但11月开始大豆到港量或明显增加,市场在考虑11月之后的豆粕定价时,需警惕这一因素的具体影响。

综上,四季度为南美大豆的播种期,全球厄尔尼诺的气候状态,使得2023/24年度的播种前景较不明朗。叠加中国9-10月份大豆到港量偏少,全球海运条件不佳,因此四季度前期供应端的收紧将支撑豆粕价格。而随着目前买船的陆续到港,以及中下游库存能力的逐步饱和,豆粕价格或将受到上游库存压力的影响开始被动建库,届时价格或将震荡走弱,四季度整体将维持偏强走势。豆粕市场的产业驱动逻辑愈发深刻,市场需更好的理解产业各环节的具体情况,才能更好的预判价格行情趋势,预测产业发展方向。

微信号

15618884964