摘要:

来源:财联社 9月7日讯(编辑 胡家荣)一直以来,港股往往被市场认为较A股更为具有吸引力。国海证券海外策略首席分析师党崇钰今日指出,多数投资人关注集中在了“价”或者“谁更便...

摘要:

来源:财联社 9月7日讯(编辑 胡家荣)一直以来,港股往往被市场认为较A股更为具有吸引力。国海证券海外策略首席分析师党崇钰今日指出,多数投资人关注集中在了“价”或者“谁更便... 微信号

15618884964

来源:财联社

9月7日讯(编辑 胡家荣)一直以来,港股往往被市场认为较A股更为具有吸引力。国海证券海外策略首席分析师党崇钰今日指出,多数投资人关注集中在了“价”或者“谁更便宜”这类思考上,而忽视了“量在价先”这类逻辑。

党崇钰表示,港股通当日买入成交净额或可被看做是吸引力指标,但是这个指标无法准确体现港股相对A股的吸引力;如果结合北上资金考虑也不够完美,因为北上资金无法反应内资行为,无法代表整个股市的情况;A-H溢价除了股票全面性的问题,更重要的是反应价而不是量。

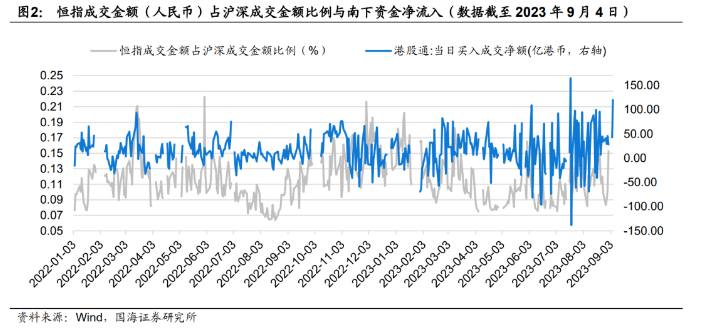

因此他指出,恒指成交金额与沪深两市成交金额的比值(文中简称“港陆成交比值”)理论上或可体现港股相对A股的吸引力。

南下资金净流入无法衡量港股相对A股吸引力

因为以上的几个原因,该券商力图构建一个创新指标来弥补这些缺点,从而为预测港股走势提供一定的参考。

恒指成交金额与沪深两市成交金额的比值(下文简称“港陆成交比值”)理论上或可体现相对吸引力

恒指成交金额与沪深两市成交金额的比值(下文简称“港陆成交比值”)理论上或可体现港股相对A股的吸引力。另外,经过计算发现,2022/1/3-2023/9/4,这个指标与南下资金净流入金额的相关系数仅有0.09。

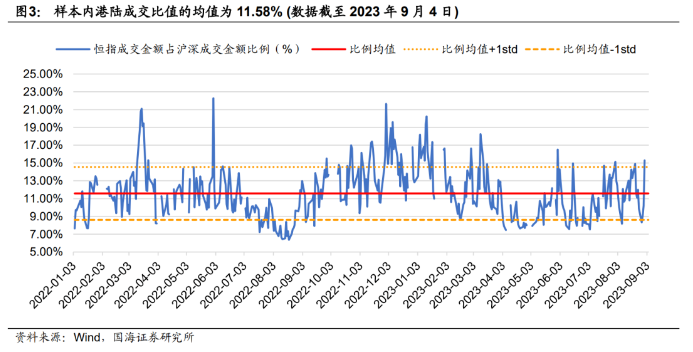

港陆成交比值的均值大约为11%~12%

整体来看,港陆成交比例的均值大约为11%~12%。基于2022年1月3日到2023年9月4日的数据,港陆成交比值的均值大约为11.58%。其中2022年内数据均值为11.77%,2023年1-8月均值为11.27%。此结论在港股市场制度未发生重大变化前,有一定的参考意义。

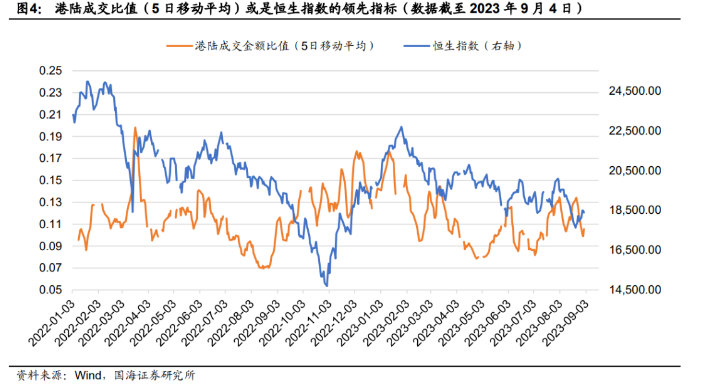

港陆成交比值(5日移动平均)或是恒指走势的前瞻指标

2022年1月3日-2023年9月4日的数据,港陆成交比值可能领先于恒生指数见底/见顶,或对预测恒生指数走势有一定的参考价值。其背后原因在于若港股在特定阶段与A股相比具有相对吸引力,成交金额方面可能提前有所反应,或是“先见量、后见价”的一个体现。

微信号

15618884964