摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:中信建投证券研究 文|陈果 郑佳雯 市场表现层面,本周华为产业链表现亮眼。盈利层面,...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:中信建投证券研究 文|陈果 郑佳雯 市场表现层面,本周华为产业链表现亮眼。盈利层面,... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信建投证券研究

文|陈果 郑佳雯

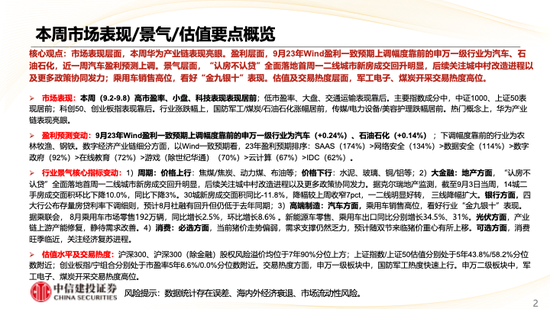

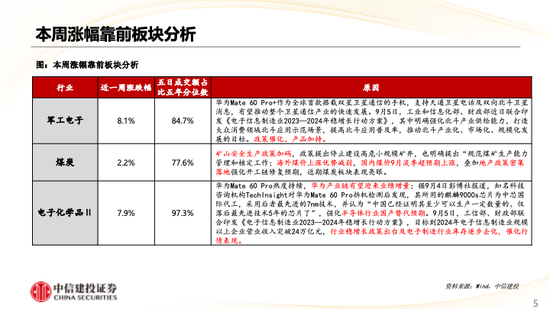

市场表现层面,本周华为产业链表现亮眼。盈利层面,9月23年Wind盈利一致预期上调幅度靠前的申万一级行业为汽车、石油石化,近一周汽车盈利预测上调。景气层面,“认房不认贷”全面落地首周一二线城市新房成交回升明显,后续关注城中村改造进程以及更多政策协同发力;乘用车销售高位,看好“金九银十”表现。估值及交易热度层面,军工电子、煤炭开采交易热度高位。

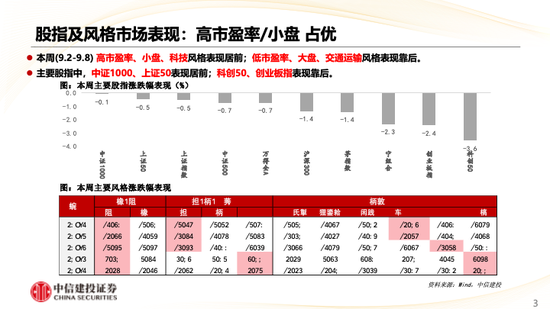

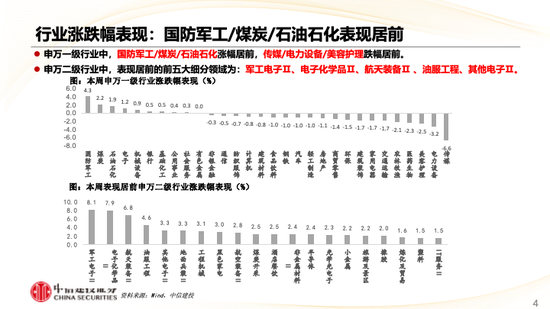

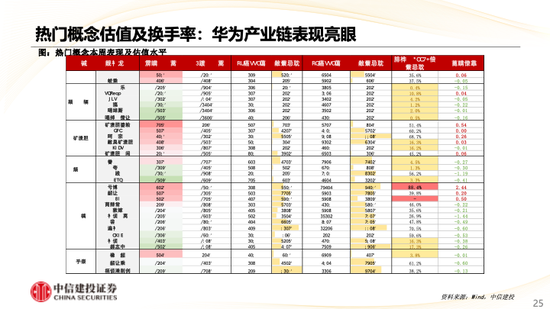

市场表现:本周(9.2-9.8)高市盈率、小盘、科技表现表现居前;低市盈率、大盘、交通运输表现靠后。主要指数成分中,中证1000、上证50表现居前;科创50、创业板指表现靠后。行业涨跌幅上,国防军工/煤炭/石油石化涨幅居前,传媒/电力设备/美容护理跌幅居前。热门概念上,华为产业链表现亮眼。

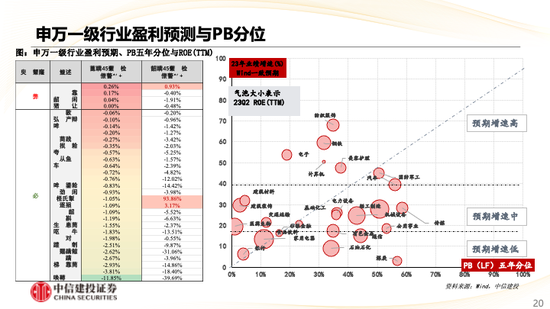

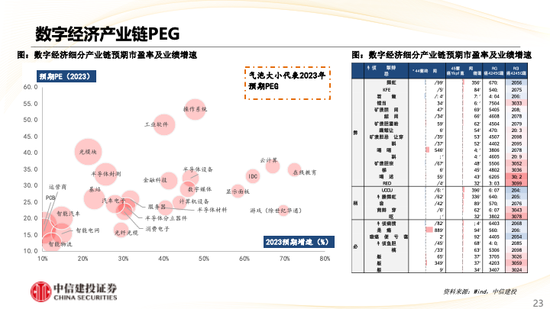

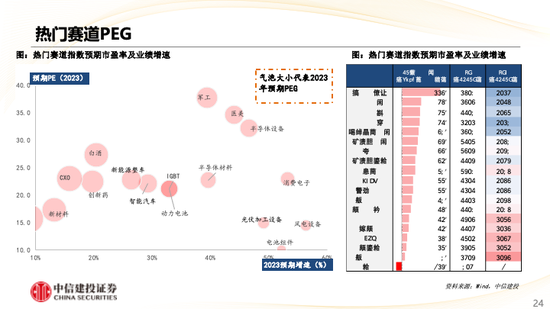

盈利预测变动:9月23年Wind盈利一致预期上调幅度靠前的申万一级行业为汽车(+0.24%)、石油石化(+0.14%) ;下调幅度靠前的行业为农林牧渔、钢铁。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:SAAS(174%)>网络安全(134%)>数据安全(114%)>数字政府(92%)>在线教育(72%)>游戏(除世纪华通(维权))(70%)>云计算(67%)>IDC(62%)。

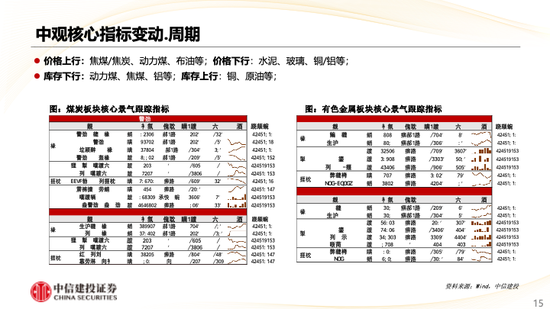

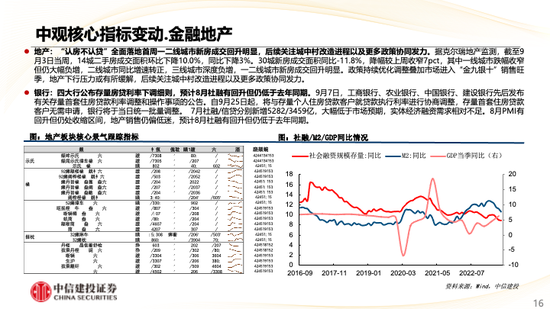

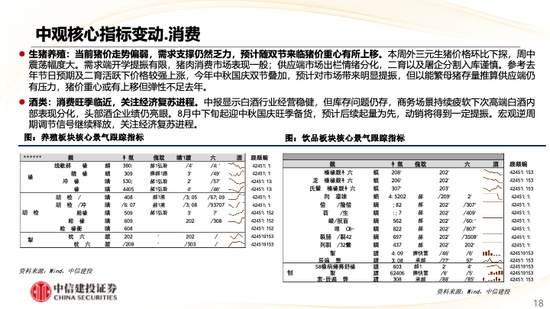

行业景气核心指标变动:1)周期:价格上行:焦煤/焦炭、动力煤、布油等;价格下行:水泥、玻璃、铜/铝等;2)大金融:地产方面,“认房不认贷”全面落地首周一二线城市新房成交回升明显,后续关注城中村改造进程以及更多政策协同发力。据克尔瑞地产监测,截至9月3日当周,14城二手房成交面积环比下降10.0%,同比下降3%。30城新房成交面积同比-11.8%,降幅较上周收窄7pct,一二线明显好转, 三线降幅扩大。银行方面,四大行公布存量房贷利率下调细则,预计8月社融有回升但仍低于去年同期;3)高端制造:汽车方面,乘用车销售高位,看好行业“金九银十”表现。据乘联会, 8月乘用车市场零售192万辆,同比增长2.5%,环比增长8.6% 。新能源车零售、乘用车出口同比分别增长34.5%、31%。光伏方面,产业链上游产能修复,静待需求改善。4)消费:必选方面,当前猪价走势偏弱,需求支撑仍然乏力,预计随双节来临猪价重心有所上移。可选方面,消费旺季临近,关注经济复苏进程。

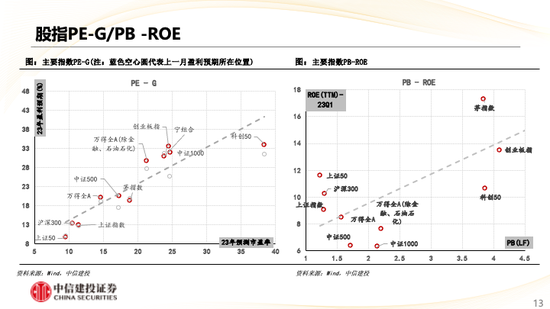

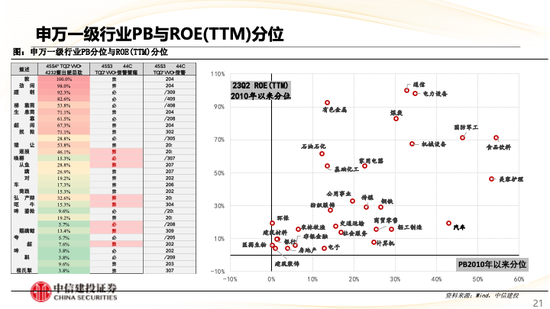

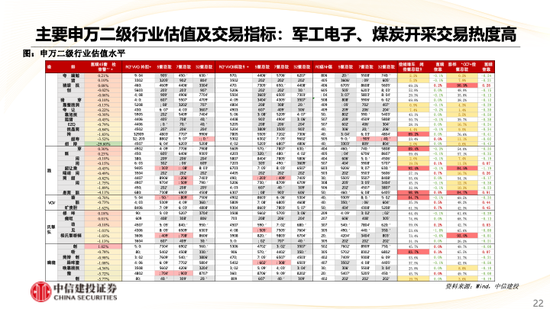

估值水平及交易热度:沪深300、沪深300(除金融)股权风险溢价均位于7年90%分位上方;上证指数/上证50估值分别处于5年43.8%/58.2%分位数附近;创业板指/宁组合分别处于市盈率5年6.6%/0.0%分位数附近。交易热度方面,申万一级板块中,国防军工热度快速上行。申万二级板块中,军工电子、煤炭开采交易热度高位。

风险提示:数据统计存在误差、海内外经济衰退、市场流动性风险。

陈果:中信建投证券董事总经理(MD)、研委会副主任、首席策略官。复旦大学理学学士,上海交通大学金融硕士,曾任安信证券首席策略师,研究中心副总经理。因市场把握准确闻名,2020年疫情冲击下的市场底部提出“黄金坑”与“复苏牛”。2021年提出从茅指数到宁组合,是“宁组合”的首创者。曾多次荣获新财富、水晶球和金牛奖中国最具价值分析师等奖项,也是A股市场最具影响力的策略分析师之一。

郑佳雯 :金融硕士,毕业于上海财经大学等,曾就职于安信证券,2021年加入中信建投证券研究发展部,目前主要负责行业比较、业绩跟踪和估值研究。

微信号

15618884964