摘要:

泸州老窖的股价,再次演绎了什么叫油盐不进。 9月4日茅台和瑞幸联名推出的酱酒拿铁,重新激起了投资市场对白酒的期待,也为持续低迷的白酒板块打上一剂强心针。白酒指数大涨近3%,...

摘要:

泸州老窖的股价,再次演绎了什么叫油盐不进。 9月4日茅台和瑞幸联名推出的酱酒拿铁,重新激起了投资市场对白酒的期待,也为持续低迷的白酒板块打上一剂强心针。白酒指数大涨近3%,... 微信号

15618884964

泸州老窖的股价,再次演绎了什么叫油盐不进。

9月4日茅台和瑞幸联名推出的酱酒拿铁,重新激起了投资市场对白酒的期待,也为持续低迷的白酒板块打上一剂强心针。白酒指数大涨近3%,整个板块高开高走,大部分酒企股价上涨超过5%,金徽酒更是以10%的涨幅触及涨停。

但是泸州老窖作为“争三保四”的头部酒企,却并没有跟上这一轮行情利好。4日当天仅略微上涨1.42%,第二天随着指数回落迅速下跌1.29%,到了6日更是罕见地出现了0.00%的涨跌幅。

以如此戏剧化的表现,错失这场突如其来的“泼天”富贵,持有泸州老窖的股民们可谓是叫苦连天。

探究泸州老窖股价走势背后的原因,我们得出以下结论:

1.泸州老窖对行情的“失敏”,主要源于半年报中提到的逆势提价造成销量下降,以及高端化进程的缓慢,持续拉低着投资市场的信任。

2.茅台和瑞幸联名合作的一炮而红,除了双方各自的品牌号召力外,更多是市场、消费者、社会环境等多元因素共同作用的结果,有着高随机性和低复制可能性的特质。泸州老窖作为联名营销较为频繁的企业,早已侧面验证,跨界联名未必适合所有酒企。

近些年来,泸州老窖颇有一种“模仿”茅台做事的感觉。

最近的案例,莫过于2022年5月9日,宜宾听花酒业因百度搜索推广过程中,涉及侵权和不正当竞争,被茅台和泸州老窖联手告上法庭。

尽管本案在今年8月18日迎来终审判决,听花酒业被判败诉。但有意思的是,在面向茅台、泸州老窖以及另外77家酒企的公开道歉中,听花酒业却重点感谢了五粮液没有参与起诉的“王者气度”。

阴阳怪气之余,多少也藏了些针锋相对的意味。可能在听花酒业看来,自己真的只是“无心之过”,而以茅台为首的酒企们又太过“爱惜羽毛”。

不过论迹不论心,听花酒业的不正当竞争已经盖棺定论,这一2020上市的新锐品牌,为了在内卷激烈的白酒赛道站稳脚跟,的确是无所不用其极。尤其是刚上市时,将精品装定价于每瓶5.86万元、标准装每瓶5860元,更是丝毫没有掩盖其野心。

从茅台和泸州老窖的激烈反应来看,听花酒业的激进,的确是戳到了高端白酒品牌的痛处。

存量竞争时代,向高端市场要增量早已是各大酒企的共识。高端白酒不仅能够带来更高的利润转化,同时对品牌形象的拔高也大有裨益,便于打开海外市场,获取更大的战略转移空间。

茅台的高端化形象早已稳固,对于听花酒业的“碰瓷”,更多是为了澄清双方之间并不存在的关系。而对于泸州老窖而言,这几乎可以上升到对高端化进程的阻碍。

同时,高端品牌建设过程中,泸州老窖对茅台的模仿痕迹也依旧存在。

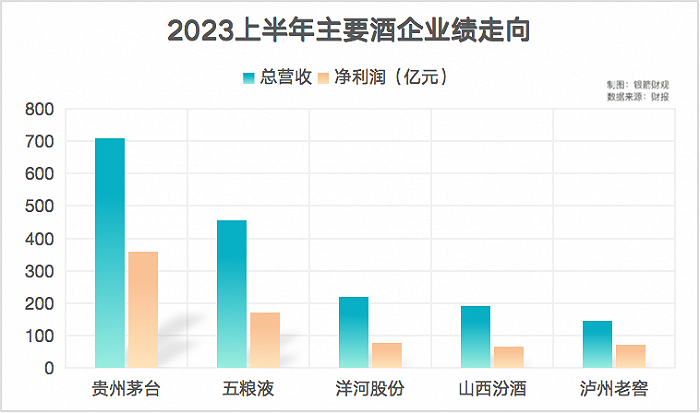

回顾近两年来泸州老窖的高端化道路,尽管有着国窖1573支撑着高端门面,但距离白酒第一梯队“茅五洋”仍有不小的差距。甚至从2023年上半年的业绩表现来看,“争三”难度越来越大,“保四”的压力也在持续增长。

根据2023年中报,虽然泸州老窖上半年营收利润都出现了大幅增长,涨幅均超过25%,但横向对比主要竞争对手的业绩,如果单以营收来排名,泸州老窖已经被山西汾酒超越,暂时位列第五名。

不过泸州老窖上半年净利润70.90亿元,略高于山西汾酒的67.67亿元,凭借资金优势,下半年仍有望实现反超,但能否和洋河一较高下,仍需要继续观察。

而且长期以来,泸州老窖的高端化进程都是由简单粗暴的涨价来推动。即便是在当前国内白酒消费趋于疲软,存量竞争压力下价格倒挂现象频繁发生的情况下,2023年上半年,泸州老窖依旧进行了大规模提价。

根据中报披露的数据,泸州老窖上半年中高档酒营收129.9亿元,整体吨价为每吨76.73万元,同比增长29.13%。同时根据市场消息,2023年以来,泸州老窖在2月先后对老字号特曲、晶彩特曲、1952等产品进行了提价。

而且在涨价之余,为了维护核心产品国窖1573的高端形象,泸州老窖还采用了频繁的“断货”策略,人为增加市场稀缺度。例如2023年5月和6月,52度国窖1573经典装产品、国窖1573经典装全系产品的销售订单,都遭到了暂停接收。

这不得不令人联想起茅台的高端化举措,在银箭财观看来,同样是以供需关系调控、寻求品牌溢价为主,泸州老窖的停货和提价,很有“没有茅台命却得了茅台病”的既视感。

与之相应的,泸州老窖上半年中高档酒的销量同比下滑3%。而且对部分经销商而言,涨价通知仅仅只是“通知”,实际销售过程中酒水价格反而面临下跌风险,倒挂现象依旧较为明显。

长此以往,“2025年重回行业第三”的豪言壮语,或许真的难以实现了。

茅台与瑞幸的联名背后,是对年轻消费群体的争夺,也是白酒赛道“中年危机”的具体展现。

据不完全统计,截至2023年上半年,白酒的主要消费人群仍以中年男性为主。年轻人对白酒的抗拒心理居高不下,对酒文化的抵触,也在追求健康的诉求面前,演变为对高度烈酒的疏离。

这也导致白酒消费面临受众缩减的危机。尤其是中年男性的平均年龄上涨后,身体健康水平下滑,对白酒的消费频率也会随之下降,一旦没有新消费群体补充,很容易形成受众断层,导致白酒上下游生态的崩断。

从“酱酒拿铁”爆火后的主要市场反馈可以看出,社交媒体层面的火爆,主要来源于瑞幸咖啡的年轻消费受众。银箭财观粗略总结,大部分年轻人购买的理由有两个:

1.平时消费不起的茅台酒,用十几块钱品尝到味道。

2.充当社交货币,追逐网络热门话题。

尝鲜高价酒也好,跟风玩梗也罢,这场成功的联名营销,证明了年轻人并不是“不喝白酒”,而是大多数白酒都没能触达年轻消费者的核心需求。

最典型的例子,是依靠情绪营销,从清香型白酒赛道脱颖而出的江小白。尽管在爆火后,口味差、价格贵等缺陷也愈发明显,并最终导致江小白没能将热度延续太久,但也让更多人看到了白酒年轻化的希望。

至少对高端白酒而言,在“反向消费”盛行,年轻人拒绝为溢价买单的当下,借助营销方式剥离高价格门槛,会更有利于发掘高端形象的新转化途径。

只是这场让不少投资者看到赛道希望的活动,凭借的是茅台和瑞幸的品牌号召力,并非白酒和咖啡的产品吸引力。白酒企业复制其成功经验的可能性,并不是很大。

就像泸州老窖,早在2016年就采用了跨界联名营销策略,推出过曾热极一时的香水类产品。2019年还与钟薛高进行跨界联名,推出了52度的“断片雪糕”,同年也针对汉服热潮,联名推出了“听月小筑”青梅酒。

再加上2020年泸州老窖联名茶百道,推出“醉步上道”,以及2023年8月,与奈雪的茶联名发布“开醺礼盒”。多年来,泸州老窖对跨界联名的重视,从频率和合作广度来讲,堪称是业界第一。

然而联名活动的收效却是极为有限的,就像与奈雪的茶联名产品,和“酱酒拿铁”发布时间相隔仅一周左右,却几乎没有热度可言。通过天眼查也能看到,9月7日泸州老窖股价继续下跌,投资市场信心仍在持续流失。

银箭财观认为,这并非意味着,泸州老窖对年轻消费群体的吸引力较低,而是白酒企业普遍对年轻化社交圈层“失敏”的体现。

茅台除了稀缺、昂贵、内涵厚重的高端形象外,留给年轻群体最深刻的印象,还是其品牌溢价带来的金融属性,使其可以通过类似期货交易的形式带来产品之外的额外收益。而这一点,和年轻人“炒鞋”“挂二手”等理财观念有着天然契合度。

在不少年轻人的认知中,茅台和其他白酒的联系甚至是割裂的,其品牌价值已经达成破圈效应,贯穿了更多的需求层面。

酱酒拿铁之后,如何打破白酒固有形象,触达年轻受众的社交经济逻辑,或将成为所有高端白酒都要深思熟虑的问题。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

微信号

15618884964