摘要:

...

摘要:

... 微信号

15618884964

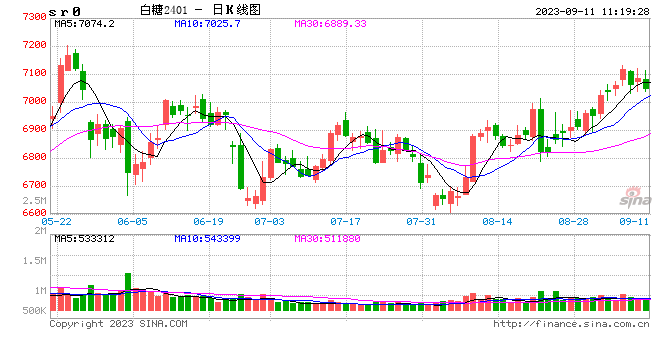

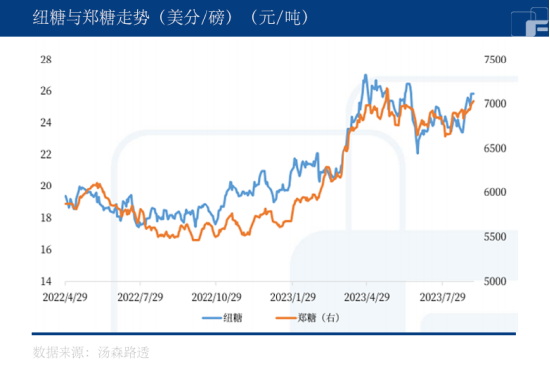

国内方面,郑糖主力合约在8月整体呈现震荡并突破上涨的态势,当前国内现货坚挺,缺糖的情况稍有显现,最终09合约进行了期现回归,而01合约则突破7000元。截至9月8日,郑糖主力合约收盘价7085元/吨。

国际方面,8月纽糖主力合约呈现延续反弹状态,前期下方需求浮现,北半球印度泰国天气堪忧,天气炒作再临,纽糖反弹。但区间上沿高价抑制需求,纽糖继续反弹有一定压力。最终月线收涨,纽糖主力合约累计收涨1.47美分,或6.03%至25.86美分/磅。

北半球全线减产,全球食糖转向缺口

据数据,国际糖业组织(ISO)首次对新榨季全球食糖开展预估,23/24榨季产量将有所下滑,而消费的增长将使全球食糖从过剩转向缺口212万吨。

受全球变暖叠加厄尔瓜诺气候的影响,印度降雨相较往年来的更迟,且伴有南北降雨分布不均的问题,南部的卡邦和马邦作为甘蔗主要种植区因降水量较低使当地甘蔗长势接近停滞。此外,印度本年度发布的E20计划将在2025年达到20%的乙醇汽油混合比,其中大部分乙醇将会来自甘蔗糖分。这一指示意味着印度食糖出口将大量转向内需,有报道称从10月1日开始的新一年度,印度可能会禁止糖出口或大幅削减糖的出货量,此外还会采取其他措施来提升国内供应并保持价格稳定。这将进一步加剧全球食糖供给短缺,为未来糖价提供支撑。

北半球另一产糖大国泰国也受到了该气候影响,且预计低降水的状态会持续至2024年年初。极少的降雨或影响泰国下一榨季产糖量,同期泰国木薯更好的经济收益促使更多种植者改种替代作物,未来泰国产糖仍不容乐观。

位于南半球的巴西预计丰产,缓解了北半球减产带来的供给压力。然而巴西港口拥堵,巴西超过80%的糖、40%的玉米和25%的大豆出口均须通过桑托斯港口,同期超预期产量的巴西玉米和大豆出口挤占了港口的运力空间,可能导致国际市场获取巴西的糖源供应时间延长,短期内巴西对全球糖供应紧张的局势缓解程度有限。

高糖价抑制需求,替代糖源作用显著

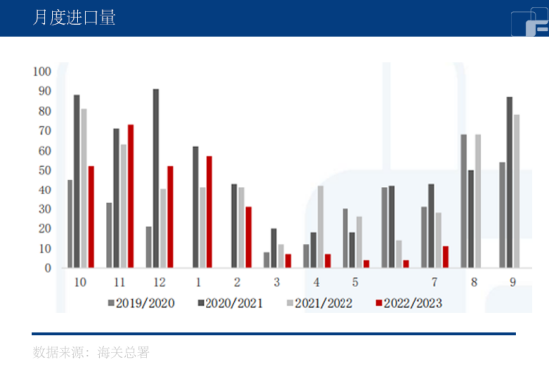

据海关最新公布数据显示,中国2023年7月进口糖11万吨,同比减少17万吨,同比降幅达到-60.7%。截至目前新榨季我国累计进口糖 298万吨,同比下降90万吨。

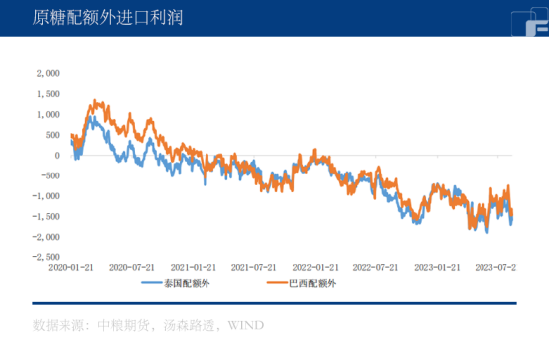

我国白糖整体供小于求,每年国内产量在1000万吨左右,而每年消费量却达到1500万吨左右,每年供需缺口基本在500万吨水平。受外糖提振影响,我国配额外食糖进口成本不断上升。8月巴西食糖配额外进口成本最低7580元/吨,最高上涨至8287元/吨附近;泰国食糖配额外最低7768元/吨,最高8497元/吨。高昂的进口成本抑制了我国对食糖的进口。虽郑糖价格冲高使内外价差收窄,但人民币汇率走弱,进口利润维持负数。

疫情后的消费复苏和传统备货旺季下,旺盛的白糖需求促进了替代糖源更多地流入糖市。最新数据显示,7月我国进口糖浆及预拌粉19.33万吨,同比增加7.9万吨。而在糖牛市时期(今年3月至7月)我国每月进口糖浆及糖预拌粉平均17.88万吨。可见高糖价下,进口糖的替代作用明显。

展望未来,短期内外糖价格上升空间仍会受到巴西丰产的压制,且巴西港口效率下降将拖慢供应速度,外糖高位震荡为主。内糖基本面未改善,而双节的旺盛需求在国内现有食糖较低库存下,郑糖走势偏强运行。此外未来需持续关注天气情况,在天气不出问题的前提下,等待食糖定价重心向北半球移动才是新的炒作窗口期。

中长期看,全国糖价走高是主逻辑,虽后期原糖到港环比改善,但12月前国内糖供应依然有限,如在北半球炒作窗口期外盘能给到较高价格,则郑糖不排除有突破前高的可能。此外还需关注远期进口利润空间打开后,进口糖成本对于远月的压制,其次抛储需作为最大的风险对待。

(刘宇 期货交易咨询资格证号:Z0012343)

微信号

15618884964