摘要:

来源:梧桐树下V 辉芒微电子(深圳)股份有限公司(“辉芒微”)申报深交所创业板,公司是一家Fabless模式的IC设计企业,主要从事高性能模拟信号及数模混合信号集成电路的研...

摘要:

来源:梧桐树下V 辉芒微电子(深圳)股份有限公司(“辉芒微”)申报深交所创业板,公司是一家Fabless模式的IC设计企业,主要从事高性能模拟信号及数模混合信号集成电路的研... 微信号

15618884964

来源:梧桐树下V

辉芒微电子(深圳)股份有限公司(“辉芒微”)申报深交所创业板,公司是一家Fabless模式的IC设计企业,主要从事高性能模拟信号及数模混合信号集成电路的研发、设计和销售,拥有MCU、EEPROM和PMIC三大产品线。

公司曾于2021年12月22日申报科创板,但于2022年1月7日被抽中现场检查,并于2022年1月21日撤回IPO申请。关于前次IPO撤回原因,发行新回复称“受经济周期性下行及全球半导体产业链供应不稳定的影响,公司彼时拟放缓上市节奏;公司前次IPO的报告期内存在小部分内控不规范事项。”

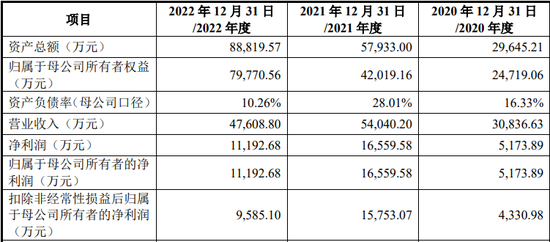

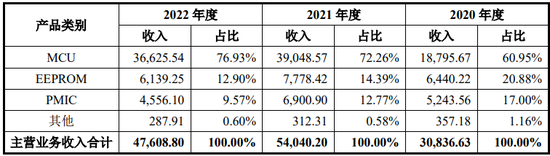

报告期内,公司收入主要来自MCU、EEPROM和PMIC产品收入,主要财务数据如下:

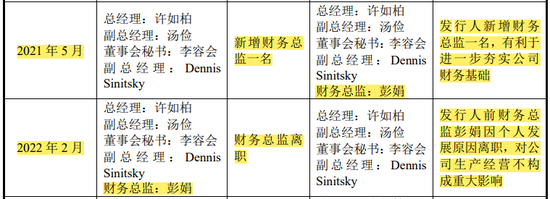

一、前任财务总监撤单后“闪辞”

2021年5月,彭娟入职辉芒微担任财务总监。2022年1月辉芒微撤回IPO申请,2022年2月彭娟离职,彭娟至至离职时任职时间未满一年。

在首轮问询中,彭娟离职的相关情况遭到了深交所的质疑,深交所要求辉芒微说明时任财务总监彭娟在公司撤回科创板上市申请后立即离职的原因,是否对财务报表、财务内控规范性等存在分歧或争议,未提供2021年7月-2022年2月期间银行流水核查的原因,彭娟与公司及关联方、主要客户及供应商是否存在关联关系或资金往来。

辉芒微表示,彭娟在公司任职期间,处于前次科创板IPO申报准备阶段,长期处于高强度工作状态,使其更加关注自身的健康问题,恰逢2022年初公司撤回IPO申请,彭娟考虑到未来发展,经与公司友好协商,彭娟从公司离职。

根据彭娟离职时出具的《离职确认书》,彭娟与公司之间不存在因其在公司任职所产生的任何争议。同时,本次申报的中介机构对彭娟进行了访谈,彭娟确认其对在公司任职期间的财务数据不存在异议,其与公司之间不存在纠纷或潜在纠纷。据此,彭娟对其离职前公司的财务报表、财务内控不存在分歧或争议。

彭娟自2022年2月离职后,基于个人隐私保护的考虑未向中介机构提供其2021年7月-2022年2月期间的个人银行流水。

中介机构通过获取彭娟出具的声明与承诺、获取前次申报时彭娟提供的银行流水(核查时间截至2021年6月30日)核查银行流水是否存在异常以及与公司实际控制人、董事、监事、高级管理人员、核心岗位人员报告期内的银行流水,进行了交叉验证,结果并未发现大额异常情形,认为总体上风险可控,因而未继续对彭娟该期间的银行流水做强制性核查要求。

二、前次IPO撤回原因,受经济衰退、半导体产业链、财务内控等多方面影响?

2021年12月22日,发行人报送了首次公开发行并在上交所科创板上市的申请,2022年1月7日被抽中现场检查,2022年1月21日发行人撤回申请文件,2022年1月24日IPO终止。辉芒微从被抽中现场检查到撤回申请文件,前后仅用14天。

2023年5月25日,辉芒微更换赛道再次冲击IPO。本次慧翰微转战创业板,此次公司拟公开发行不超过6,000万股,占发行后总股本的比例不低于14.2857%。与此前闯关科创板不同,辉芒微此次拟募资6.062亿元,较两年前的募资规模提升3.52%。

根据深交所首轮审核问询显示:2021年12月22日,发行人申请科创板上市获受理。2022年1月7日发行人被抽中现场检查,2022年1月21日发行人撤回申请文件。

请发行人:说明前次撤回原因。

据回复,“公司前次科创板申报后撤回是基于内外部多种因素所做出的审慎决策,具体情况如下:

(1)受经济周期性下行及全球半导体产业链供应不稳定的影响,公司彼时拟放缓上市节奏,将更多时间和精力投入日常的业务经营中,全力确保供应链和市场稳定;

①经济周期性下行及中美贸易战打乱了全球半导体供应链,公司拟耗费更多时间、精力“抢产能”,确保2022年的晶圆和封测产能供给。

②公司自2020年下半年以来业务发展迅速,持续开拓市场并成功进入知名下游终端品牌的供应链(如“苏泊尔”、“小熊电器”及“美的”等),2022年公司拟投入更多时间精力维护上述知名客户。同时,彼时微控制器芯片、电源管理芯片和存储芯片领域的市场热度已有所下降,公司需要大力在销售端做好既有客户维护和新市场开拓,确保公司业绩稳中有升,为公司长远发展奠定扎实基础。

(2)公司前次IPO的报告期内存在个人卡收支、现金收支、原出纳盗用资金等内控不规范事项;

①个人卡收支:2018年度,公司存在使用以员工名义开设并由公司实际控制的个人卡的情形;此外,2018年度、2019年度及2020年度公司亦存在通过其员工的个人卡代为收取与经营有关的款项的情形,上述个人卡收支事项所涉金额占当期销售收入比例均不超过5%,且该等情形于前次申报报告期最后一期已消除。

②现金收支:报告期内,公司在少量样品销售时,存在部分客户直接以现金的方式支付有关货款的情形,2018年度、2019年度、2020年度现金收款金额分别为26.01万元、14.85万元和21.13万元,占各期间内的销售收入比例均不足0.5%,公司产生现金交易主要原因为部分客户为简化交易方式且基于其方便支付的考虑,直接采取现金支付的方式进行交易。该等情形于前次申报报告期最后一期已消除。

③原出纳盗用资金:2019年,公司原出纳钟婷利用职务之便侵占公司资金,后因职务侵占罪被判处有期徒刑六年。该事件发生后,公司采取了一系列的整改措施,进一步加强了公司在资金管理和日常结算等方面的内部控制力度与规范运作程度,以杜绝类似事件再次发生。

(3)倘若因上述内控不规范原因导致IPO被否决,将对公司长期经营造成较大不利影响。”

公司作为IC设计企业,其良好的发展较高程度依赖于核心管理及研发团队的稳定,公司在发展过程中对管理团队及核心员工实施了较高比例的股权激励,前次申报IPO时,公司员工持股平台合计持股比例达30%以上。虽然2018年和2019年公司存在的内控不规范事项业经披露及已有效整改,但现场检查依然存在一定的不确定性因素,若因内控不规范等因素导致公司IPO被否决,可能使得公司长时间内无法进一步实施资本化,将可能影响公司核心管理和研发团队人员的稳定性,进而对公司长期经营造成较大不利影响。

三、前次IPO申报财务不规范情形的产生原因,整改和规范过程,个人账户代付代收识别是否完整,报告期内财务内控制度是否完善并得到有效执行

(1)前次IPO申报财务不规范情形的产生原因,整改和规范过程

公司前次申报时存在的个人卡收支、现金收支、原出纳盗用资金等内控不规范的事项主要发生在2018-2019年期间。在2018-2019年期间,公司尚未改制设立股份公司,未严格按照相关要求建立现代企业管理制度,财务内控管理制度也尚不完善,因此导致发生上述内控不规范的情形。2020年之后,公司针对上述不规范情形已采取了整改措施,并且建立了更加健全的内控制度,截至前次申报基准日(即2021年6月30日),公司各项内部控制已规范并有效运行,大华会计师出具了内部控制鉴证报告。

公司对上述内控不规范事项的整改情况如下:

①个人卡收支:2018年度,公司存在使用以员工名义开设并由公司实际控制的个人卡的情形;此外,2018年度、2019年度及2020年度公司亦存在通过其员工的个人卡代为收取与经营有关的款项的情形,上述个人卡收支事项所涉金额占当期销售收入比例均不超过5%。针对个人卡收支,公司建立了严格的资金收付管理制度,禁止通过个人账户办理公司资金收支业务,资金收付由财务部统一管理。上述制度实施后,自2021年以来公司已不存在新的个人卡收支情形。

②现金收支:前次申报的报告期内,公司在少量样品销售时,存在部分客户直接以现金的方式支付有关货款的情形,2018年度、2019年度、2020年度现金收款金额分别为26.01万元、14.85万元和21.13万元,占各期间内的销售收入比例均不足0.5%,公司产生现金交易主要原因为部分客户为简化交易方式且基于其方便支付的考虑,直接采取现金支付的方式进行交易。针对前次申报报告期内的现金收支情形,公司建立了严格的现金管理制度,规定除特殊情况下可以使用现金收支外,日常业务开展过程中应当根据规定通过银行办理转账结算。在公司建立现金管理制度后,2021年以来公司已不存在业务经营过程中的现金收支情形。

③原出纳盗用资金:2019年,公司原出纳钟婷利用职务之便侵占公司资金,后因职务侵占罪被判处有期徒刑六年。该事件发生后,公司采取了一系列的整改措施,进一步加强了公司在资金管理和日常结算等方面的内部控制力度与规范运作程度,以杜绝类似事件再次发生。

(2)个人账户代付代收识别完整

2018年度,公司存在使用以员工名义开设并由公司实际控制的个人卡的情形;2018年度公司通过该等个人卡支付公司经营有关的部分费用总额为109.29万元,费用类型主要包括支付员工工资和部分报销费用等;同时2018年度公司存在通过上述个人卡收取少量货款292.05万元,占当期销售收入金额为2.39%。截至2018年末,用于支付费用及收取货款的个人卡均已注销。

除上述情况外,公司亦存在通过其员工的私人卡代为收取与经营有关款项的情形,2018年度、2019年度、2020年度,通过上述员工私人卡代为收取款项的金额分别约为12.36万元、305.19万元、205.92万元,占当期销售收入金额分别为0.10%、1.66%、0.67%;该等员工私人卡代为收取货款后即归还给公司。针对通过员工私人卡代为收款的情形,公司2020年内对其进行规范和整改,将上述有关代为收取款项的金额进行退回,并要求有关客户通过其法人银行账户直接支付至发行人的银行账户。上述情形自2020年底以来已不再存在。

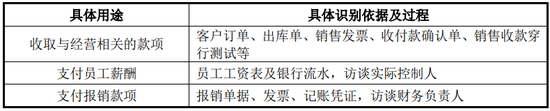

公司针对个人账户收取货款或支付成本费用的识别依据如下:

(3)报告期内财务内控制度完善并得到有效执行

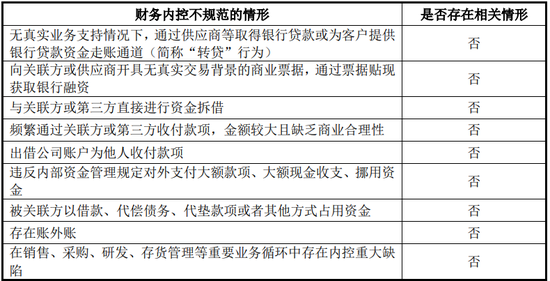

根据《监管规则适用指引——发行类第5号》“5-8财务内控不规范情形”的规定,报告期内,除前述公司存在的个人卡收支情况属于“利用个人账户对外收付款项”外,报告期内公司不存在其他关于财务内控不规范情形的认定,具体如下:

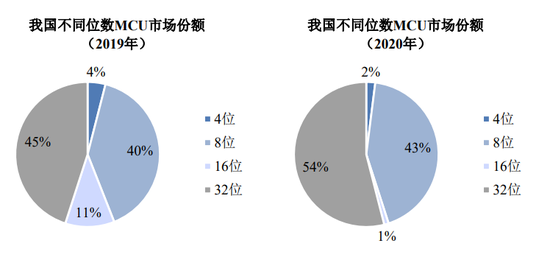

四、全球主流市场为32位MCU,而发行人绝大部分MCU为8数位产品

辉芒微的主营业务包括MCU、EEPROM和PMIC,其中MCU是公司主营业务的主要构成部分,2022年MCU产品占公司营业收入的比例为76.93%,目前公司MCU产品以8位为主导,而ICInsights预测2022年全球MCU市场中32位占比将达到67%。8位MCU作为辉芒微的主导产品似乎和全球主流32位MCU存在出入。

辉芒微认为技术因素是导致公司MCU产品集中在低数位的主要原因。

发行人产品主要集中在低数位、小容量MCU,系由发行人自身采用EEPROM技术路线、面向的终端消费市场和应用场景集中于小容量、高频擦写需求领域所决定。

此外,发行人就不同数位MCU的市场份额作出进一步分析,辉芒微认为全球MCU市场范围与我国市场份额结构情况差异较大,不会使8位MCU面临被淘汰风险。

根据Statista的数据,近年来全球MCU市场范围内32位MCU占比逐渐提升,与我国市场份额结构情况差异较大。

由上图可知,我国不同位数MCU市场份额结构与国际情况差异较大,虽然32位MCU已占据我国一半以上的市场份额,但8位MCU仍然牢牢占据40%以上市场份额,4位、16位MCU市场份额则受到挤占。8位MCU和32位MCU已共同成为目前我国MCU市场的绝对主导类型。

我国消费电子产销规模均居世界第一,我国是消费电子产品的全球重要制造基地,是我国8位MCU市场份额占比远高于国际市场水平的重要支持依据。因此,由于市场规模仍然十分广阔,我国8位MCU市场仍然是一个增量市场,叠加8位MCU与32位MCU属于错位竞争、各有所长的互补关系,8位MCU在可预见的未来并未面临被市场淘汰的风险。

辉芒微认为8位MCU和32位MCU的特征及定位不同,导致二者属于功能互补、错位竞争关系。

8位MCU具备低成本、低功耗、高执行效率等特点,可广泛运用于分布式、协同处理等运算需求相对较小、控制逻辑相对简单的应用场景,如电器的灯控、声控、触控、电控等传感器节点、执行节点和转换节点;而32位MCU则凭借其较高的运算能力和存储空间,可以满足相对更复杂的计算处理需求,更多地以主控芯片、主处理器的定位应用于终端电子产品,如大型家电主控、物联网设备主控等。

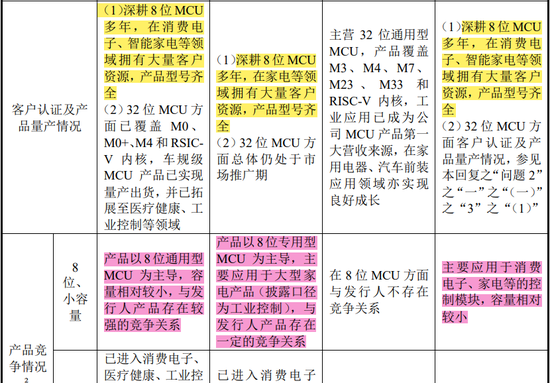

值得注意的是,目前8位MCU的竞争依旧激烈。

中微半导及中颖电子是业内知名企业,二者都深耕8位MCU多年,在消费电子、智能家电等领域拥有大量客户资源,产品型号齐全。其中,中微半导国内8位MCU市占率约为2.2%,逼近辉芒微国内市占率2.6%,是发行人较强的竞争对手。

五、2022年净利润下滑32.41%,主要系芯片市场需求疲软

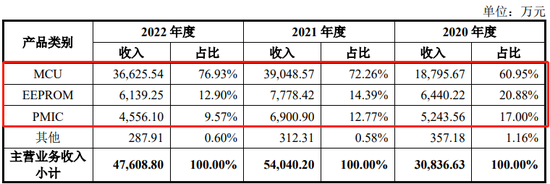

MCU、EEPROM和PMIC等芯片是辉芒微的主要收入来源,报告期内该三类产品收入占主营业务收入比例分别为98.84%、99.42%和99.40%。

2020—2022年,辉芒微实现营业收入分别为3.08亿元、5.4亿元和4.76亿元,同比增长67.89%、75.25%和-11.9%;同期归母净利润分别为5173.89万元、1.66亿元和1.12亿元,同比增长率分别为571.72%、220.06%和-32.41%。2022年,三类产品的销量均出现不同程度的下滑导致净利润下滑32.41%。

(1)MCU

2020-2022年,公司MCU产品分别实现营业收入18,795.67万元、39,048.57万元和36,625.54万元,2022年MCU的营业收入较上年下滑6.21%;报告期内,MCU芯片的销售数量分别为54,090.25万颗、75,099.57万颗和70,138.01万颗,2022年MCU芯片的销量减少约五千万颗。

辉芒微认为导致2022年度MCU产品销售收入相较2021年度下降2,423.03万元的原因为:1、2022年度受需求波动、优化客户等影响,叠加2021年芯片市场高基数,MCU产品销售数量同比下降;(2)2022年度,芯片供应缓解,下游需求减弱、部分客户进入库存调整。

(2)EEPROM

2020-2022年,EEPROM产品分别实现营业收入6,440.22万元、7,778.42万元和6,139.25万元,2022年EEPROM的营业收入较上年下滑21.07%,报告期内,20,218.66万颗、33,177.96万颗、28,267.31万颗,2022年EEPROM芯片的销量减少约五千万颗。

辉芒微认为导致2022年度EEPROM产品销售收入相较2021年度下降1,639.17万元的原因为:2022年度受下游行业供求关系变化的影响,EEPROM产品销售数量整体有所下降。

(3)PMIC

2020-2022年,PMIC产品分别实现营业收入5,243.56万元、6,900.90万元和4,556.10万元,2022年PMIC的营业收入较上年下滑33.98%,报告期内,14,937.00万颗、16,408.65万颗、10,526.90万颗,2022年PMIC芯片的销量减少约六千万颗。

2022年度,公司PMIC产品销售收入同比下降2,344.80万元,主要系受到了下游行业需求减弱、客户进入库存调整周期等因素影响,导致当期PMIC产品销售数量有所下降所致。

值得注意的是,2023年半导体市场规模或将继续萎缩。

根据公开信息显示,世界半导体贸易统计组织(WSTS)预测,2023年半导体市场规模将同比减少4.1%,降至5,565亿美元。

这一预测也在2023年上半年未经审计的财务数据有所反映:

根据未经审计财务数据,2023年1-6月,发行人营业收入约为2.55亿元,同比增长4.31%,环比增长10.56%;扣除非经常性损益后的归母净利润约为4,615.57万元,同比下降14.08%,环比增长9.55%;整体而言,公司销售收入与净利润较2022年下半年已明显好转,此外,2023年第一季度受春节及经济短期波动等因素的影响,亦导致2023年第一季度业绩受到一定影响。

但辉芒微认为2023年经济恢复,业绩下滑的风险较小:“考虑到2023年宏观经济持续恢复,下游需求逐步回暖,预计发行人2023年业绩持续下滑的风险较小。”

郑重声明:本号“梧桐树下V”位于成都,旗下仅此一家公众号,和其他地域的梧桐树下公司/微信公众号/网站没有任何关系。我们从未主动联系企业进行商务合作。一切以“梧桐树下”主动联系的,均非本公司所为。

微信号

15618884964