摘要:

作者:东海期货 明道雨 事件要点: 8月新增人民币贷款13600亿元,预期12000亿元,前值3459亿元,新增人民币贷款大幅回升且好于市场预期。8月社会融资规模增量为...

摘要:

作者:东海期货 明道雨 事件要点: 8月新增人民币贷款13600亿元,预期12000亿元,前值3459亿元,新增人民币贷款大幅回升且好于市场预期。8月社会融资规模增量为... 微信号

15618884964

作者:东海期货 明道雨

事件要点:

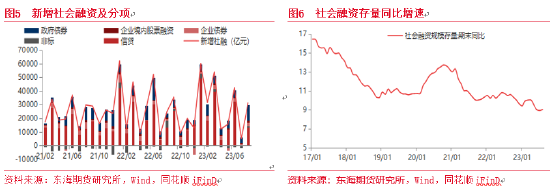

8月新增人民币贷款13600亿元,预期12000亿元,前值3459亿元,新增人民币贷款大幅回升且好于市场预期。8月社会融资规模增量为31200亿元,预期为24600亿元,前值为5282亿元,社融增量大幅回升且超出市场预期;8月末,社会融资规模存量为368.61万亿元,同比增长9%,较上月上升0.1%。8月末,广义货币(M2)同比增长10.6%,预期10.7%,前值10.7%。

摘要:

Ø 8月社会融资规模增量为31200亿元,预期为24600亿元;人民币贷款增加13600亿元,预期12000亿元;M2同比增长10.6%,预期10.6%。中国8月M2增速整体放缓,意味着资金供给整体下降,但需求下降且低于货币供应增速意味着货币持续宽松,货币政策延续宽松格局;新增社融和新增人民币贷款大幅回升且好于市场预期,且社融同比小幅回升,表明虽然当前社会信贷和融资需求有所加快,宽信用短期有所加快。由于当前国内经济复苏处于初步阶段,货币政策继续维持宽松水平,宽货币的基调短期大概率不会出现扭转。宽信用方面,国内经济复苏步伐有所加快、消费需求有所加快,房地产市场修复有望加快、基建和制造业投资有所加快,短期宽信用速度加快;中长期随着国内政策刺激力度持续加大,宽货币向宽信用的传导力度可能逐步加快。对市场而言,金融数据好于市场预期,短期利多股市、内需型大宗商品价格以及人民币汇率。中长期随着国内支持政策进一步出台,宽信用过程有望进一步加快。

Ø 8月M2同比增长10.6%,预期10.6%,前值10.7%,增速分别比上月末和上年同期下降0.1和1.6个百分点,一是去年基数效应较高;二是由存款利率调降,导致存款资金流向了银行理财等收益率相对高一些的产品。M1-M2 剪刀差维持在-8.4%,M2整体继续放缓,意味着资金供给整体下降,但需求下降且低于货币供应增速意味着货币持续宽松,货币政策延续宽松格局。由于目前国内经济处于复苏初步阶段,货币政策延续宽松;但是当前宽信用有所加快,信贷派生需求有望上升,M2预计有望逐步触底回暖。

Ø 8月新增人民币贷款新增人民币贷款13600亿元,预期12000亿元,前值3459亿元,较去年同期多增1100亿元,8月新增人民币贷款大幅回升且好于市场预期。主要是由于企业部门中长期贷款大幅上升所致。从结构来看,8月居民贷款新增3922亿元,同比少增658亿元;其中,新增居民短期贷款2320亿元,同比多增398亿元,新增居民中长期贷款1602亿元,同比少增1056亿元。居民贷款增量在去年基数较低的情况下,同比较去年减少,居民部门贷款整体不佳;在短期贷款方面,可能与居民在暑期消费增加有关;中长期贷款方面,8月居民中长期贷款同比继续下降,与8月地产销售整体低迷的态势一致。8月企业贷款新增9488亿元,同比多增738亿元;其中短期贷款、中长期贷款分别为-401亿和6444亿元,同比分别少增280亿元和909亿元;新增票据融资3472亿元,同比多增1881亿元。由于7月末政治局会议提到“加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”,以及后续一系列稳增长、提振市场信心等政策措施的逐步落实和发力,加快经济修复速度,进一步带动实体部门融资需求增加。

Ø 8月份新增社会融资规模31200亿元,预期为24600亿元,前值为5282亿元,同比多增6576亿元,新增社融大幅回升且超出市场预期。8月社融存量增速9%,较上月上升0.1%,宽货币向宽信用传导有所加快。从新增社融的结构来看,实体经济信贷融资需求有所加快,企业债券融资有所上升、政府债发行加快、非标融资需求上升。8月新增信贷13400亿元,同比去年多增56亿元,8月份信贷需求环比大幅上升落且同比去年回升。8月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计增加1005亿元,同比少增3764亿元,非标融资需求同比大幅回落。8月企业债券融资增加2698亿元,同比多增1186亿元,企业债券融资需求大幅回升。政府债券由于专项债发行加快,当月政府债券净融资11800亿元,同比多增8755亿元,主要由于政府部门去年融资需求基数较低以及7月政治局会议强调专项债加快发行所致。整体来看,实体经济部门信贷融资需求大幅上升,主要由于企业和政府部门融资大幅上升所致。随着经济刺激政策陆续出台,政府融资将继续维持扩张,料将维持一定需求,企业部门中长期随着企业信心回暖,后续融资需求有望保持一定的水平;居民部门融资需求随着房地产政策支持力度持续加大,房地产市场信心逐步回暖,后续居民部门融资需求有望逐步回暖。因此,当前社会融资需求短期有所加快,宽货币向宽信用传导加快,中长期随着国内支持政策进一步出台,宽信用过程有望进一步加快。

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

微信号

15618884964