摘要:

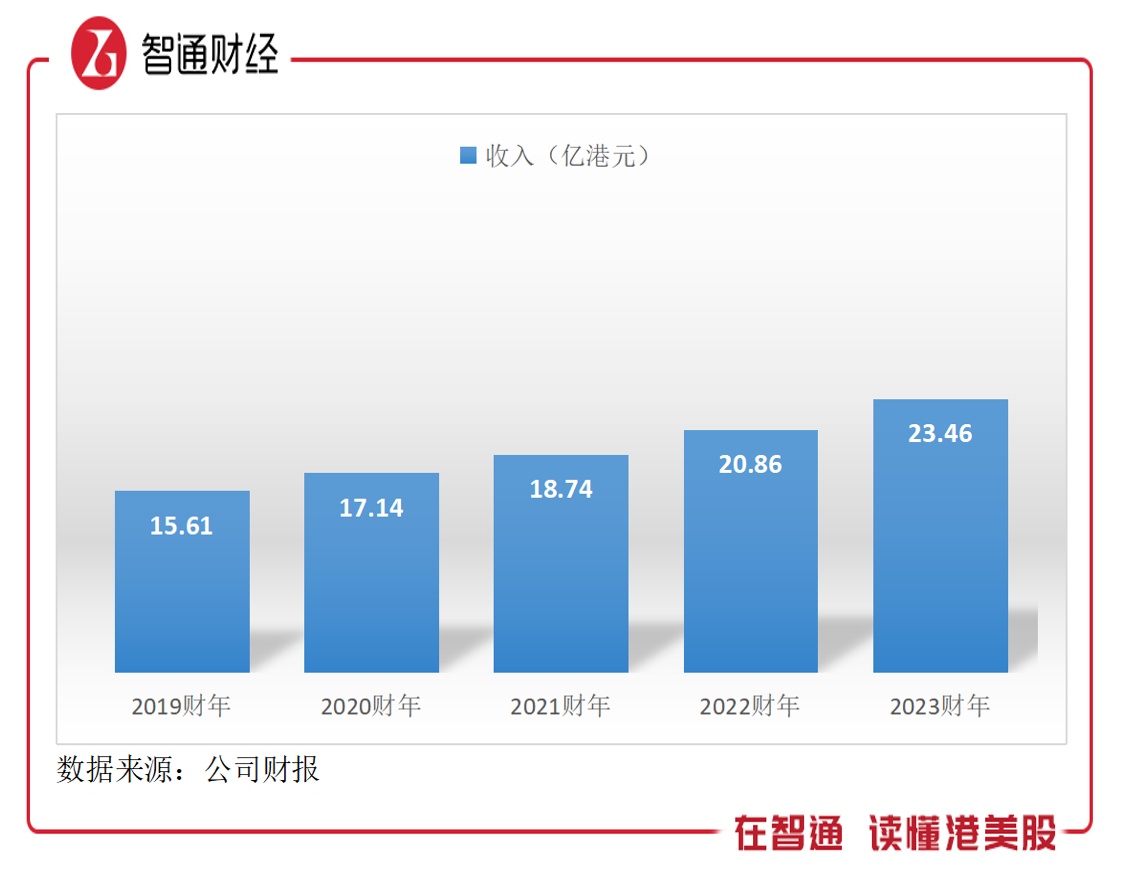

新意网集团(01686)正陷入“流动性”危机。 智通财经APP了解到,新意网集团近日发布2023财年年报,各项业绩经营指标表现良好,实现收入23.46亿港元,同比增加12....

摘要:

新意网集团(01686)正陷入“流动性”危机。 智通财经APP了解到,新意网集团近日发布2023财年年报,各项业绩经营指标表现良好,实现收入23.46亿港元,同比增加12.... 微信号

15618884964

新意网集团(01686)正陷入“流动性”危机。

智通财经APP了解到,新意网集团近日发布2023财年年报,各项业绩经营指标表现良好,实现收入23.46亿港元,同比增加12.47%,股东应占溢利9.05亿港元,同比增加6.91%,净利率为38.6%。该公司每股基本盈利22.3港仙,拟派发末期股息每股11.2港仙,派息率为50.2%,股息率为3.12%。

然而,新意网却高负债的困扰,资产负债率逐年攀升,截至2023年6月高达77.59%,银行贷款更是达到了97.36亿港元,加上股东贷款合计高达135.4亿港元,而公司的现金等价物仅有2.37亿港元,对于巨额债务杯水车薪。

而在高负债下,即便业绩稳健增长,投资者也望而却步,该公司股票成交量长期低迷,近两年的时间市值已缩水超过50%。那么,该公司的业绩增长是“假象”还是凭实力,还能持续多久?

业绩增长稳健

智通财经APP了解到,新意网业绩非常稳健,收入增长了19年,纵观整个港股市场能够保持每年都增长的屈指可数,以近五年看,其收入复合增速为10.72%。该公司业务包括数据中心及资讯科技设施和超低电压机资讯科技系统业务,2023财年均保持增长趋势,收入份额分别为92.11%及7.89%。

该公司通过互联优势经营旗下数据中心业务,市场基本都在香港,截至今年6月,共运营7个数据中心,并营运一个海缆登陆站(HKIS-1),以及在建一个海缆登陆站(HKIS-2 )。互联优势是香港最大的数据中心营运商,客户包括全球及地区云端服务供应商、新经济行业公司、电讯公司及互联网服务供应商等。

从具体产品看,2023财年,该公司MEGA-i需求强劲,MEGA-i拥有约 15000条光纤互连网线,生态系统内连接数百家全球及地区电讯公司、互联网服务供应商、企业、云端服务及新经济行业公司。去年6月份,轻资产模式的单一用户数据中心MEGA Fanling实现运营,提前递增电力容量,为公司业绩带来贡献。

此外,新意网MEGA Gateway 已于 2023年第一季度盛大开业,而 MEGA IDC第一期即将启用。作为与MEGA-i 相辅相成的连接枢纽,MEGA Gateway 为数据中心贡献20万平方呎总楼面面积及20兆瓦,而MEGA IDC落成建设后将贡献120万平方呎总楼面面积及180兆瓦的超高信息科技电力容量。若项目全面落实,该公司数据中心楼面面积将增长76.5%至300万平方呎,电力容量增长182%至超过280兆瓦。

该公司数据中心业务贡献超过90%的业绩,业务各项运营指标扩张意味着未来收入持续性成长有较高的保障,同时该公司有两名稳定的大客户,2023财年前两大客户贡献收入分别为16%及15%,合计为31%。电力容量与收入呈成正相关,若在建项目全部顺利开业,预计该公司收入将实现翻倍增长。

债务滚雪球

新意网的业务是没问题的,但由于业务项目扩张后带来各项费用提升,导致盈利能力持续下降。智通财经APP了解到,该公司毛利率往年都很稳定,过去五年在56%-58%区间窄幅波动,这主要为数据中心业务稳定,该业务贡献分部利润超过95%,分部利润率稳定在55%左右。

然而,该公司净利率逐年下降,2023财年为38.6%,同比下降2个百分点,相比于2019财年下降达16.8个百分点。从费用端看,销售及行政费用还算稳定,费用率合计为6.56%,同比略有下降,较2019财年下降约1.26个百分点,不过融资成本逐年走高,费用率为4.65%,同比大幅提升,较2019财年提升3.06个百分点。

值得一提的是,新意网基本每年都有增加借款,这也导致了该公司负债率逐年走高,2023财年资产负债率达77.6%,相比于2019财年提升8.3个百分点,有息负债率46.86%,提升12.01个百分点。有息负债水平常年高于净资产,2023财年有息负债/净资产高达209.11%,较2019财年高出95.41个百分点。

不过有意思的是,该公司或经常在长短债之间置换,2023财年短债基本没有了,都堆在长债了,高达97.36港元,而其银行结余及存款仅为2.37亿港元,净银行贷款高达94.98亿港元。该公司融资成本预计将持续吞噬盈利能力,同时偿债压力虽然可通过长短债置换得到缓解,但并不可持续,该公司称已与滙丰签订首笔金额为30亿港元的可持续发展表现挂钩贷款,这无疑再度提升有息债水平。

该公司要有效化解这庞大的债务水平,首先是提升业务的盈利能力,提升经营现金流水平,用于弥补投资及融资净流出;其次可通过股权融资方式,提升权益比重,这也是最有效降低负债水平的直接方式。不过牺牲了原股东利益,二级市场股东估计不会为此买单,从而引发抛售潮,市值大跌。

“雷”声依然很大

新意网的市值已经连续跌了三个财年,截至2023年6月,其市值为93.56亿港元,相比于2021年同期缩水了47%,而目前其市值为85亿元,市值进一步缩水9.1%。在估值上,该公司PB值缩水50%,PE值也持续下跌,按照2023财年算,仅为9倍。该公司估值和港股云计算板块估值比,PE低了50%。

需要注意的是,估值低并不意味着就可以买入,就如上文所分析,该公司于过去几年业务发展稳健,保持增长水平,但有两大问题构成市值枷锁:一是盈利能力持续下滑;二是庞大的债务规模,存在债务违约风险。债务问题比较大,该公司在建项目需要资金,而若发生债务风险,项目停滞,业务运营也将受到巨大风险,而业绩预期也将随之落空。

该公司成交量低迷,少有券商及投行关注,今年以来有券商覆盖的为2月份,高盛发布研报,称新意网业绩低于该行预期,并下调目标价。该公司或因资金紧缺,很少有投资者活动,以及回购等积极行为。实际上,对于有“雷”的企业,尤其是债务雷,大部分大资金以及机构都会避而远之。

新意网财务及市值均正陷入了“流动性”危机,虽然该公司称有可持续发展的资金渠道来源,但未来具有很大的不确定性,投资者应避免踩“雷”。

微信号

15618884964