摘要:

蛋白粕: 周一,CBOT大豆上涨,市场在供需报告前调整头寸。9月13日凌晨USDA将发布供需报告,分析师平均预测,美国农业部供需报告将显示,全球2023/24年度大豆期末...

摘要:

蛋白粕: 周一,CBOT大豆上涨,市场在供需报告前调整头寸。9月13日凌晨USDA将发布供需报告,分析师平均预测,美国农业部供需报告将显示,全球2023/24年度大豆期末... 微信号

15618884964

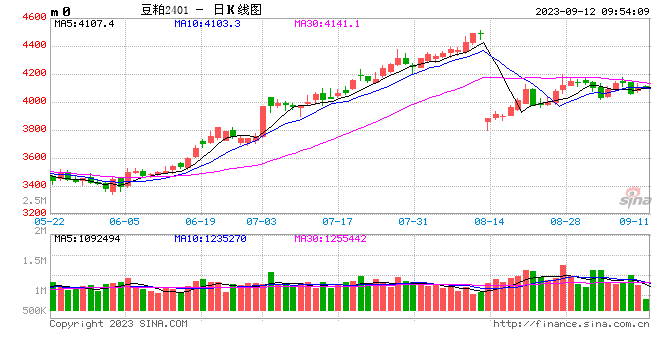

蛋白粕:

周一,CBOT大豆上涨,市场在供需报告前调整头寸。9月13日凌晨USDA将发布供需报告,分析师平均预测,美国农业部供需报告将显示,全球2023/24年度大豆期末库存预计1.1859亿吨,美豆期末库存2.07亿蒲。美豆2023/24年大豆产量预计41.57亿蒲,大豆单产预计为50.2蒲/英亩,收割面积8283.8万英亩。盘后作物报告显示美豆优良率52%,高于市场预期的51%。国内方面,蛋白粕期货价格高位震荡,现货价格小幅波动,基差抗跌。大宗商品普涨也支撑市场。豆粕现货库存变化不大,下游库存充足,市场成交惨淡。盘面期价震荡运行,市场僵持中,等待进一步指引。操作上,短线参与。

油脂:

周一,BMD棕榈油下跌,因MPOB报告超预期利空。MPOB报告显示马来西亚8月底棕榈油库存跳增22%至212万吨,因产量增长且出口、国内消费放缓。库存数据远高于市场预期,年内最大增幅,引发价格回落。国内方面,油脂现货价格回落,跟随马棕油下挫。棕榈油领跌,豆油和菜籽油跟随。三大油脂库存稳中回落,市场成交一般,对盘面指引有限。市场静待USDA报告。操作上,1月合约买油卖粕持有,豆油月间正套择机参与,关注宏观因素变动。

生猪:

周一,生猪主力2311合约窄幅波动。现货市场缺乏新消息刺激,生猪期价跟随现货波动。今日全国猪价涨跌互现,东北散户认卖情绪不高,屠企收猪稍有提价但量价提升幅度不明显,整体行情稳中小幅走强;南方市场供需僵持依旧,养殖端基本稳价稳量、个别小跌,华南部分地区受台风、强降雨天气影响,市场交投缓慢,终端需求持续寡淡。短期市场供需变化不大,预计行情延续窄幅震荡调整。全国猪价涨跌互现,东北散户认卖情绪不高,屠企收猪稍有提价但量价提升幅度不明显,整体行情稳中小幅走强;南方市场供需僵持依旧,养殖端基本稳价稳量、个别小跌,华南部分地区受台风、强降雨天气影响,市场交投缓慢,终端需求持续寡淡。短期市场供需变化不大,预计行情延续窄幅震荡调整。在今年猪企经历了本轮超长亏损周期之后,市场对今年猪价预期均较为谨慎。技术上,生猪2311合约作为主力合约,期价跟随现货报价震荡上行,11月合约密集成交区16700元的整数支撑成为短线价格反弹的支撑平台,9-10月猪价呈现底部抬升的偏强表现。

鸡蛋:

周一,鸡蛋现货价格基本稳定,期货延续高位震荡,主力2311合约收涨0.11%,报收4410元/500千克;2401合约收涨0.27%,报收4383元/500千克。卓创数据显示,昨日全国鸡蛋价格5.52元/斤,环比持平,其中,宁津粉壳蛋5.4元/斤,环比持平,黑山市场褐壳蛋5.2元/斤,环比跌0.1元/斤;销区中,浦西褐壳蛋5.75元/斤,环比涨0.08元/斤,广州市场褐壳蛋5.88元/斤,环比涨0.05元/斤。鸡蛋货源供应稳定,终端需求跟进一般,贸易商高价采购趋谨,普遍维持低位库存或寻找低价货源。随着旺季备货接近尾声,蛋价继续上涨动能不足,建议适当少量空单布局,警惕期价再创新高风险,关注终端需求变化及周边商品表现对鸡蛋期货盘面的影响。

玉米:

周一,玉米主力2311合约窄幅波动,在近期市场情绪转弱的影响下,玉米市场呈现偏弱震荡的表现。现货市场方面,周一东北玉米价格大体稳定,个别地区贸易商出库价格高报低走,市场购销较为清淡。部分地区新粮零星上市,上市价格主要参考陈粮价格,14.5水一等以上2810元/吨,目前上量有限,玉米大量上市还要等到10月份以后。下游用粮企业随采随用为主,部分企业在新粮上市之前仍有采购需求。整体市场供应压力有限,预计玉米价格稳定运行。技术上,进入到9月份以后,玉米主力2311合约持仓下降。近期,现货市场报价坚挺,期货偏弱,基差处于高位。按照目前11月合约当前价格计算,11月合约期货贴水近140元/吨,此种结构之下期货相对现货抗跌。1月合约方面,因为1月合约在时间上和新粮更为接轨,玉米市场的热点也在向1月合约转化。技术上,短期关注1月合约2580-2600元价格区间的支撑有效性,短期维持震荡偏强预期。

微信号

15618884964