摘要:

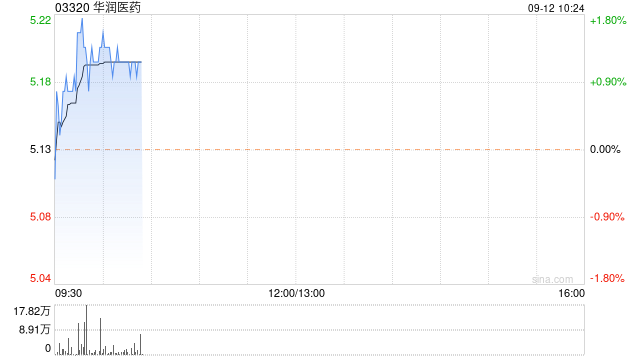

天风证券发布研究报告称,维持华润医药(03320)“买入”评级,2023年上半年公司实现营业收入1395.32亿港元,同比增长10.55%,其中制药、医药分销、药品零售三大业...

摘要:

天风证券发布研究报告称,维持华润医药(03320)“买入”评级,2023年上半年公司实现营业收入1395.32亿港元,同比增长10.55%,其中制药、医药分销、药品零售三大业...

微信号

15618884964

添加微信

天风证券发布研究报告称,维持华润医药(03320)“买入”评级,2023年上半年公司实现营业收入1395.32亿港元,同比增长10.55%,其中制药、医药分销、药品零售三大业务收入占比为16.7%、79.6%、3.7%。作为国内领先的综合性医药龙头,华润医药持续进行业务优化,制药业务快速增长,有望带动盈利能力持续提升。

报告中称,2023H1公司实现毛利223.41亿港元,同比增长12.7%;毛利率为16.1%,同比提升0.3pct,主要系公司业务结构优化,毛利率较高的制药业务收入占比提升以及制药业务毛利率提升。2023H1制药业务毛利率为58.8%,同比提升0.6pct,主要系产品结构优化以及工艺改进等因素影响;医药分销业务毛利率为6.1%,同比下降0.2pct;医药零售业务毛利率为7.9%,同比下滑0.5pct。

微信号

15618884964

添加微信