摘要:

卓创资讯PTA市场高级分析师 安光 【导语】8月PTA月均价涨至近五年内同期次高水平,成本支撑延续,中短期需求偏好,支撑9月行情,关注10月中旬PTA新产能投产情况及下旬...

摘要:

卓创资讯PTA市场高级分析师 安光 【导语】8月PTA月均价涨至近五年内同期次高水平,成本支撑延续,中短期需求偏好,支撑9月行情,关注10月中旬PTA新产能投产情况及下旬... 微信号

15618884964

卓创资讯PTA市场高级分析师 安光

【导语】8月PTA月均价涨至近五年内同期次高水平,成本支撑延续,中短期需求偏好,支撑9月行情,关注10月中旬PTA新产能投产情况及下旬需求是否开始转弱,10月行情或转弱,预估9-11月行情或先涨后跌。

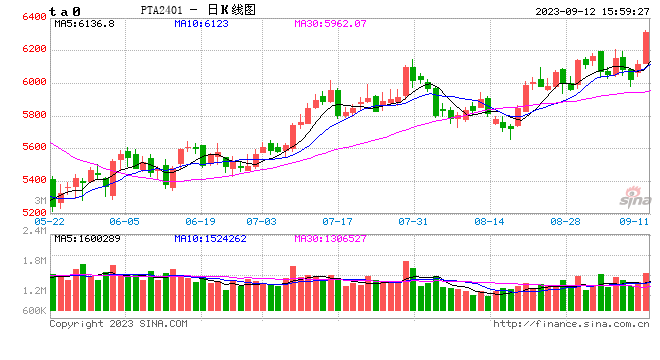

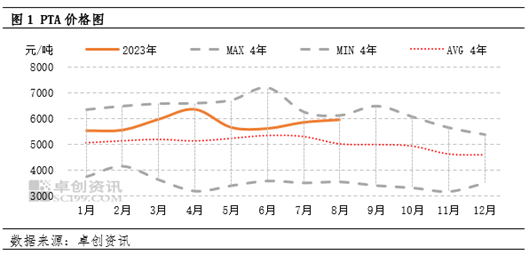

8月行情回顾:PTA月均价为五年内同期次高价格

8月华东市场月均价5949元/吨,为五年内同期次高价格,主因是成本支撑且刚需偏好。8月月均价来看,WTI原油、PX(CFR中国)、PTA的月均价环比涨幅分别为7%、3%、2%,聚酯产业链呈现上游环比涨幅较大而中下游环比涨幅偏小的情况,考虑人民币汇率贬值及辅料醋酸月均价环比上涨15%的影响,PTA原料成本环比上升3%左右,成本推涨型行情再现。另外下游聚酯开工负荷在年内高位且仍有聚酯新产能投产,8月聚酯产量创历史新高,对PTA刚需上升,支撑PTA行情上涨。而8月PTA供应充足,尤其是PTA主力供应商持续出售现货及远月货源,一定程度上减弱了PTA的上涨势头。整体来看8月成本上升、需求增加,行情上涨,但供大于求,导致PTA月均价涨幅有限。

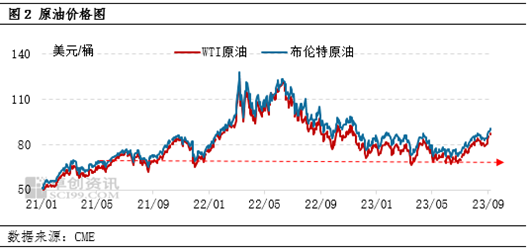

9-11月上涨因素:成本支撑延续

预估9-11月成本支撑延续,主因有三点:美国加息速度放缓、主要产油国延长减产时间支撑油价、PX去库存预期之下PX行情相对强势。首先,最新数据显示美国CPI从2022年6月的9.1%降至2023年7月的3.2%,而美国季度GDP增速也从2022年一季度的3.7%下降至2023年二季度的2.1%。在美国通货膨胀压力减弱、经济增速放缓的背景之下,美联储加息的速度将放缓,将推动大宗商品市场上涨。其次,主要产油国延长减产时间,产油国推涨原油价格的意图明显,近三年数据显示,70美元/桶的价格或是原油的中期底部,原油将成本支撑PTA行情。再次,未来几个月PTA新产能投产预期之下,PX去库存的概率较大,预估PX行情偏强。综上所述,预估成本支撑作为PTA市场的主要驱动因素,将贯穿9-11月的PTA市场。

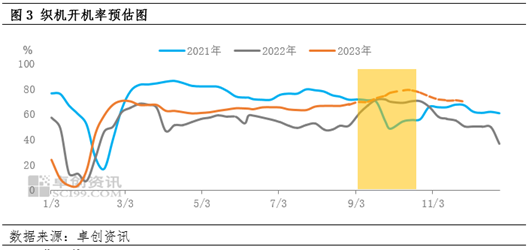

9-10月上涨因素:需求预期偏好

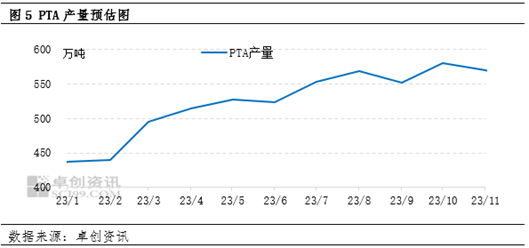

“金九银十”需求旺季来临,预估终端织机开机率回升,尤其是对涤纶长丝需求上升,支撑PTA行情。截至9月7日涤纶长丝库存为POY 10.9天、FDY 15.2天、DTY 25.1天,整体处于近年内中低水平。预估9月至10月中上旬,终端织机开机率可能回升至75%以上,对涤纶长丝需求上升,涤纶长丝或微幅去库存,利于聚酯工厂保持偏高开工负荷。9月初来看,终端订单有正常季节性增长,订单情况有所改善,但增量不够,部分终端业者心态也相对谨慎。按目前聚酯检修计划来看,预估9月聚酯产量仍然偏高在586万吨左右,由于9月较8月少1个自然日,若按日度产量预估,9月聚酯日产量略高于8月,另外9月有30万吨聚酯瓶片新产能计划投产,聚酯扩能的巅峰之年,对PTA需求持续增加。整体来看,9月需求仍然在年内偏高水平,支撑PTA行情。

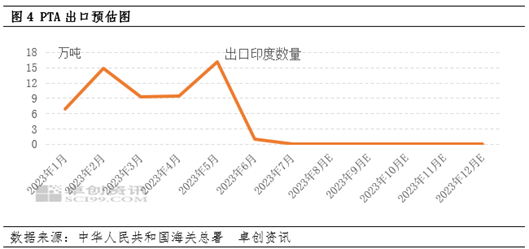

9-11月下跌因素:出口预期不佳

PTA出口印度的认证仍无进展,预估9-11月影响我国PTA出口量,而这部分货源大概率转化为库存。1-5月我国出口印度PTA56.77万吨,占我国总出口量的34%左右,月均11.4万吨左右,6月出口认证到期,6月开始出口印度的PTA数量锐减,7月份出口印度的PTA数量为零。虽然部分市场人士预估若印度采购其他国家和地区的PTA,我国则可以增加对其他国家的PTA出口量,去部分抵消失去印度市场的影响,但目前实际情况可能并不乐观。预估8-11月出口量大概率在25-28万吨之间,连续数月的出口预期不佳将助力我国PTA社会库存上升。

10-11月下跌因素:需求下跌的拐点出现

按照历史数据来看,终端织机的开机率从10月下旬或者11月初将有明显的下降,终端的季节性规律较为明显,预估近年10月下旬需求也将出现拐点,可能对市场的影响要提前至10月中旬。另外从非纤维领域聚酯瓶片的的终端来看,近两年软饮料行业的开工也在四季度出现下跌。综合来看,预估10月下旬至11月终端需求回落将成为PTA行情下跌的驱动因素。

9-11月下跌因素:供应过剩

虽然8月PTA月均加工费跌至近十年内低点,但PTA企业并没有过多的检修计划,尤其是主力PTA供应商持续出售远月货源且并无官宣的检修计划,另外11月计划投产海南250万吨PTA新产能,按检修计划并结合PTA装置连续运行月份来预估8-10月PTA理论产量在580-610万吨左右。但考虑PX供应是否充足、PTA社会库存快速增加、PTA生产亏损等因素,预估PTA月产量大概率在550-580万吨之间。按照550-580万吨的产量预估来看,9月PTA累库存压力有限,而10-11月份PTA累库存的压力较大,供应因素或成为PTA市场最大的下跌驱动因素。

预期:9月行情上涨 10-11月行情下跌

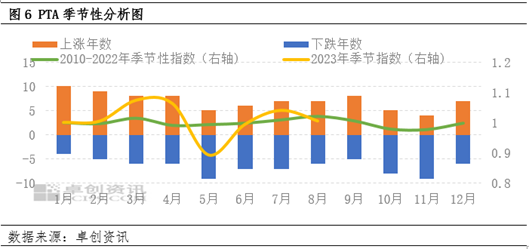

2010-2022年历史数据显示,PTA季节性指数显示9-11月PTA行情下跌。按上涨/下跌年份数据显示,9月上涨年份更多,占比62%,10-11月下跌年份更多,占比分别38%、30%。

综合来看,9月成本支撑延续,下游刚需偏好,弱化PTA供应充足的影响,预估9月PTA行情上涨;而10月PTA新产能投产,供应压力增加,叠加10月下旬需求可能出现回落的拐点,预估10-11月PTA行情下跌。预估9-11月PTA行情大概率与2010-2022年的季节性规律一致,呈现先涨后跌的走势。

微信号

15618884964