摘要:

(卓创资讯分析师于明静) 【导语】近期金属硅大厂价格上调叠加需求跟进,金属硅价格涨幅扩大。短期来看多晶硅对金属硅需求拉动有望延续,同时四季度丰水期即将结束,季节性的成本增长...

摘要:

(卓创资讯分析师于明静) 【导语】近期金属硅大厂价格上调叠加需求跟进,金属硅价格涨幅扩大。短期来看多晶硅对金属硅需求拉动有望延续,同时四季度丰水期即将结束,季节性的成本增长... 微信号

15618884964

(卓创资讯分析师于明静)

【导语】近期金属硅大厂价格上调叠加需求跟进,金属硅价格涨幅扩大。短期来看多晶硅对金属硅需求拉动有望延续,同时四季度丰水期即将结束,季节性的成本增长及供应下降预期对硅价上行有所驱动,但后期仓单集中注销释放对现货市场的冲击风险仍存。

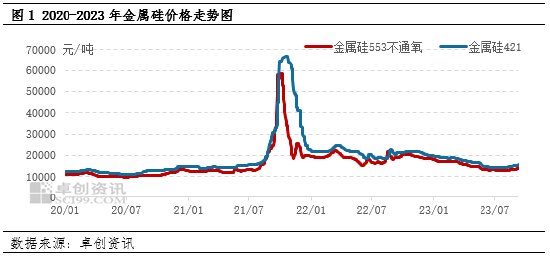

近期金属硅厂家库存继续向交割库转移,厂库压力缓解下本周新疆大厂再次上调报价,叠加下游多晶硅产量持续增长,企业采购需求释放,金属硅现货价格成交重心再次抬升。截至9月11日,黄埔港553不通氧价格区间在14300-14500元/吨,较上周同期涨3.3%,同比下降26.89%,421价格区间在15200-15600元/吨,较上周同期涨2.33%,同比下降27.53%。

上涨驱动分析:

1、由于目前金属硅421-553价差已收窄至1000元/吨左右,而421期货交割升水2000元/吨远高于市场实际价差水平,从理论上来说给予市场套利的机会。因此期现商注册仓单积极性较高,现货库存维持向期货库存转移,使得现货流通量明显下降,工厂库存处于相对低位,挺价情绪较高,大厂月初封盘暂未报价,本周报价再次上调,带动硅厂报价调涨较积极。

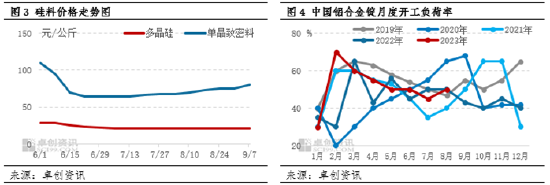

2、需求端来看,逐渐步入传统旺季,需求有望迎来改善。 “金九银十”传统旺季,下游三大消费领域均有改善预期。(1)有机硅方面,8月中下旬,有机硅企业库存压力缓解,部分单体厂停车装置恢复,山东东岳检修装置开始重启,云南能投及恒星化学装置重新开车,开工有所上行,对原料需求也有所增加;(2)多晶硅方面,市场价格持续反弹,行业利润率尚可,硅料厂家技改产量提升,叠加新增产能爬产,开工水平仍有望提升,对金属硅的需求拉动有望延续;(3)铝合金方面,“金九银十”消费旺季来临,企业开工逐步提升,对金属硅需求稍有增加。

3、四季度丰水期即将结束,季节性的成本增长及供应下降预期,也对硅价上行有所支撑。

风险因素:

从基本面角度来看,金属硅供过于求的趋势并没有改变。供应端来看,主产区供应呈增加趋势。一方面,从北方产区来看,供应整体呈增加趋势,新疆中小硅厂部分复工开炉,以及宁夏、兰州存在大厂新增投产项目;从西南产区来看,当前四川供应扰动因素已解除,当地硅厂恢复生产,西南开工整体已处相对高位。同时期现套利行为带来的短期盈利空间刺激了硅厂的生产积极性,进一步加大了供给压力。

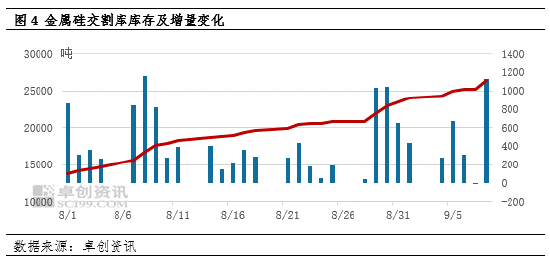

另一方面,期货市场给现货企业增加了一个新的销售市场,但注册仓单并不是对现货进行实质性的消化,而是通过这种方式使库存在不同市场主体间转移。目前期货仓单库存维持增加,截至9月8日,仓单库存已达到26.3万吨,周环比增加15.4%。根据交易所规定金属硅仓单在每年11月30日集中注销,生产日期超过90天的仓单不能重新注册,Si2311合约多头如果接到9月1日前生产的仓单,则难以转抛至下一个合约,必须在现货市场卖出,因此随着仓单集中注销时间点的临近,弱下游现货需求未出现明显好转,10、11月份释放的期货库存可能对现货市场销售造成较大冲击。

行情展望:

短期来看,硅价上行驱动主要在于部分现货供给量转移到交割库,使得现货市场供需形势有所好转叠加现实需求小幅改善以及成本增长的预期。综合而言,当前金属硅市场整体呈供需双增格局,供给端丰水期西南地区开工高位,叠加新增产能投放的影响,市场整体供应仍在环比小幅增长中,随着下游阶段性补库需求释放完毕,市场观望情绪逐渐增加,另外仍需警惕仓单集中注销释放对现货市场的冲击。

微信号

15618884964