摘要:

来源:于见专栏 你买咖啡,会选择来伊份吗? 近日,来伊份正式官宣将旗下咖啡品牌升级为“来咖”,加大向咖啡市场的扩张力度。 据悉,“来咖”目前已登录上海、浙江、江苏等...

摘要:

来源:于见专栏 你买咖啡,会选择来伊份吗? 近日,来伊份正式官宣将旗下咖啡品牌升级为“来咖”,加大向咖啡市场的扩张力度。 据悉,“来咖”目前已登录上海、浙江、江苏等... 微信号

15618884964

来源:于见专栏

你买咖啡,会选择来伊份吗?

近日,来伊份正式官宣将旗下咖啡品牌升级为“来咖”,加大向咖啡市场的扩张力度。

据悉,“来咖”目前已登录上海、浙江、江苏等400家门店。其发布当天便推出了9.9元新店促销活动,颇有与瑞幸、库迪叫板之劲。

我们不禁发问,这个曾经顶着“中国零食第一股”光环上市的企业,如今声势浩大的跨界入局咖啡赛道,到底所谓那般?

其实,仔细分析来看,这可能与目前零食行业的外部环境和来伊份自身经营困境有极大关联。

1

业务多元化跨界,来伊份行至何处?

营销学中有一个概念叫做“利基市场营销”,又称“缝隙营销”或“补缺营销”,是指企业为避免在市场上与强大竞争对手发生正面冲突而采取的一种利用营销者自身特有的条件,选择由于各种原因被强大企业轻忽的小块市场,来作为其专门的服务对象,对该市场的各种实际需求全力予以满足,以达到牢固地占领该市场的营销策略。

亦或是深入洞悉此理念,以休闲零食起家的来伊份,从未停止对新业务的探索。

2020年-2021年间,彼时正值白酒股资本市场风口正盛,2021年6月,正值半年报密集披露之时,来伊份率先宣布了已于2020年初推出自有品牌“醉爱系列”酱香型白酒产品,并在线上线下全渠道有售。

消息一出,来伊份股价顺势喜迎一波大涨,当年6月份股价暴涨超60%。

但我们发现,其实此款白酒产品并没有给来伊份带来多大的业绩提振,甚至说可以用忽略不计来形容。财报显示,作为来伊份全资子公司的上海醉爱酒业有限公司,2021年、2022年分别实现营收857万元、561万元,占当年总营收的零头还不到。

AI在2023年成为推动二级资本市场股价上扬的重要力量之一,爱赶热点的来伊份自然也没放过,认为机会又来了。6月21日,来伊份新增“ChatGPT”概念,对外表示已与腾讯签署战略合作协议,合作范围涵盖了休闲食品行业各类数字化应用场景,以及云计算、大数据、AI等技术领域,双方将利用现有门店的爆店模型、CDP能力,科学定义连锁经营选址标准,并实现更为精准的单店人货匹配模型,提升选址、选品能力。

资本市场也没让来伊份失望,自5月30日起,来伊份股价扶摇直上,从14.63元/股一路涨至20.39元/股,短短14个交易日涨幅逼近40%。

然而,当热潮退去后,才知道谁在裸泳,概念大于形式,空中楼阁的想象显然支撑不起实际的投入,投资者在用实际行动进行投票。自6月19日起,来伊份股价迅速回落,截至9月12日收盘,来伊份股价仅在14元/股徘徊,创今年以来股价新低。

可以看到,大部分情况下,来伊份高调入局的新业务和跨界,后来都未激起太大的水花。

一直以来,基于为休闲零食主业进行的业务协同,是来伊份跨界发展的最终目的。在来伊份方面看来,只要是有利于自家主业发展的资源,都可以被装到同一个话语体系内,包装成热点概念吸引注意。

表面听来很有道理,实际上,无论是白酒、AI大模型、咖啡业务等跨界,其实都是看着什么赛道热,就跟着进场。风口在哪,来伊份就跟到哪,至于新业务具体运营是否真的与原有业务产生协同,都还是未知数。

而且,更重要的是,来伊份的跨界似乎都慢了半拍。

一方面,说明来伊份缺乏发现新蓝海业务的能力;另一方面,在红海业务上的竞争,来伊份也没有能创造多大优势,实现业务突围。除了目前重仓的咖啡赛道,来咖已登陆400多家来伊份门店,覆盖上海、浙江、江苏等华东区域有所成效外,其他业务似乎并没有可圈可点的突出案例。

正是因为来伊份的跨界都是以“赶晚者”姿态进入,也就导致其在每个新业务上的成长空间有限。

时间来到2023年下半场,来伊份一手紧握休闲零食核心业务;一手加码AI技术讲出“好故事”;再加上目前重仓的咖啡新业务,一个都舍不得放下。

2

市场承压下,频繁跨界能解来伊份近忧吗?

毫无疑问的是,不断跨界及发展副业成为来伊份的主旋律根本原因是面对休闲零食赛道存量市场竞争下浓浓的焦虑。那么问题来了,这份焦虑能解救来伊份目前的困境吗?

在我们看来,能救,但需要时间。

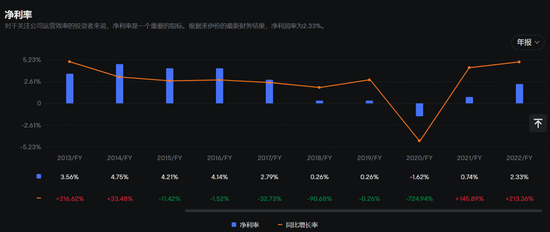

首先,复盘来伊份历年财报数据,就拿2020-2022年这三年为例,其营收分别为40.26亿元、41.72亿元、43.82亿元;归母净利润分别为-6519.54万元、3100.1万元和1.02亿元。

业绩咋一看还算可观,但反映企业通过主营业务所获得盈利能力的核心指标—扣非净利润,来伊份却亏损严重,同期扣非净利润分别为-1.05亿元、-6549.61万元、5977.94万元。

不仅如此,今年上半年,其业绩下降更为严重。营收同比减少8.75%至21.1亿元;归母净利润仅为5438.1万元,同比减少50.79%。

其次,内忧之外,来伊份的多项业务还在遭受后入局者们的围剿。

毫无疑问,频繁跨界给来伊份带来广阔空间的同时,也给其带来了更多的对手、更艰难的“贴身肉搏战”。

在多个市场同时发力,来伊份的很多业务,一直都是在有竞对的环境下夹缝生存。

比如,早期发力的白酒产品抢夺的是诸多历史悠久知名品牌的市场,在品牌认知度不高的现实情况下可谓压力重重,目前天猫旗舰店销量仅为个位数就很能说明问题了。

而如今重仓的咖啡赛道也无需过多赘言,无论是像瑞幸、星巴克这样的老牌专业咖啡品牌,还是像库迪、幸运咖等诸多新锐品牌,目前连锁咖啡市场竞争已趋于白日化,来伊份要想抢占一席之地,难度可想而知。

再回归到其主业零食赛道来看,除了要与同上市的良品铺子、三只松鼠、盐津铺子等巨头竞争外。更令来伊份腹背受敌的是,以零食很忙、零食有鸣、赵一鸣等新兴量贩零食店的兴起,也在加剧零食赛道的“内卷”。

其实,更多玩家抢占一个行业赛道来搅动一池春水,是促进该行业保持活力的重要途径。

本以为有着多元化跨界的助推,来伊份能够快速发展开来,但却由于多年来一贯遵从的“爱赶热点”战略打法,导致来伊份四面出击的情况下,也在四面树敌,竞争对手也并不惧惮。

毕竟,多元化扩宽业务边界,哪个稍显有实力的企业不会?比如,“零食一哥”良品铺子不断开拓赛道,推儿童零食、健身代餐零食品牌,甚至直接进军糖尿病功能性食品赛道。

最后,更让市场担忧的是近年来来伊份的盈利能力不足。要知道一家上市企业是否具有长期投资价值,盈利能力是投资者考量的核心。据计算,2019-2022年来伊份平均净利润率仅有0.42%,而良品铺子和三只松鼠的平均利润率分别为3.38%、2.85%。

3

结语

今年是来伊份持续推进“万家灯火”计划的第6个年头。

“万家灯火”计划是来伊份于2017年提出,意在加大对线下渠道的押注力度,利用“直营+加盟”模式实现2023年达到1万家规模的目标。

然而,现实是骨感的。截至目前,来伊份全国门店总数达3663家,距离万店目标的实现还很遥远。基于现实,来伊份也不得不推迟实现该目标时间计划,其运营发展系统副总裁陈玮表示,计划在未来3年,实现“万家灯火”的目标。

万店计划的持续推进,再加上多元化的业务探索,我们也能真切感受到来伊份并没有放弃,而是奋起直追,想办法来做改变。

但如今,不想落下任何一个能给业务提高声量带来增长的来伊份,一直想要给市场讲出更多新故事。但讲得下吗?

或许,当来伊份不再只是过分蹭热点,而是放慢脚步好好打磨产品,根据市场调整战略规划,踏实做好自身擅长业务的时候,市场会给出不一样的答案。

完

同步更新以下平台

雪球 丨 36氪 丨 人民号 丨 新浪看点

云掌财经 丨 企鹅号 丨财富号 丨中金在线

网易号丨 脉脉 丨 澎湃 丨 天极网丨 潮起网

学习强国 丨新浪微博 丨 二牛网 丨钛媒体

富途牛牛 丨 老虎证券丨通信人家园

百家号 丨 今日头条 丨 搜狐号 丨 顶端新闻

盈宝证券 丨腾讯博客 丨 创事记 丨 虎嗅网

蚂蚁财富丨 一点资讯 丨 哔哩哔哩 丨 知乎

微信号

15618884964