摘要:

卓创资讯肉类市场高级分析师李素杰 【导语】2023年以来,生猪及猪肉价格反弹无力,屠宰企业毛利低位运行,一方面是由于屠宰集中化程度较低,一体化企业优势明显进而冲击传统的屠...

摘要:

卓创资讯肉类市场高级分析师李素杰 【导语】2023年以来,生猪及猪肉价格反弹无力,屠宰企业毛利低位运行,一方面是由于屠宰集中化程度较低,一体化企业优势明显进而冲击传统的屠... 微信号

15618884964

卓创资讯肉类市场高级分析师李素杰

【导语】2023年以来,生猪及猪肉价格反弹无力,屠宰企业毛利低位运行,一方面是由于屠宰集中化程度较低,一体化企业优势明显进而冲击传统的屠宰企业,另一方面,市场终端需求疲软,外加小型屠宰厂“代放”现象普遍,批发市场低价白条增多,进而冲击大型屠宰厂白条销售渠道及数量。四季度猪价或小幅上涨,传统的需求旺季或带动屠宰量增加,屠宰毛利或小幅提升,一定程度上缓解运营压力。

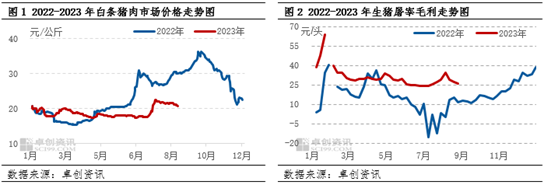

1.猪肉价格反弹无力,屠宰毛利低位运行

2023年以来,养殖集团出栏量充足,生猪供应充沛,导致猪肉供应亦增多,价格持续低位。仅在7月底因二次育肥热度较高,供应收紧支撑猪肉价格快速反弹,涨至年初至今最高值22.49元/公斤,但随后业者乐观情绪降温,猪肉价格继续震荡小幅回落,截止到9月11日,全国瘦肉型白条猪肉价格为20.83元/公斤,较最高值下降7.38%。白条肉价格反弹乏力,宰量难提,屠宰企业头均分摊成本抬升,屠宰毛利亦持续低位,根据卓创资讯数据监测,截止到9月8日,全国屠宰毛利均值为26.92元/头,年内多数时间维持在25-30元/头之间,屠宰企业持续亏损。

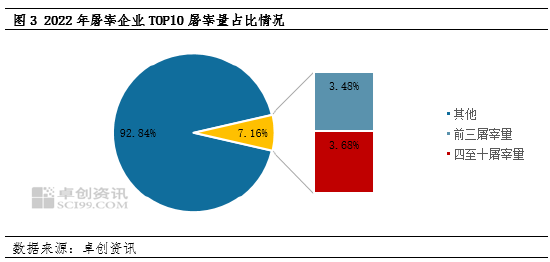

2.屠宰集中化程度低,一体化企业优势明显进而冲击传统屠宰企业

据卓创资讯调研数据显示,2022年TOP10生猪屠宰企业屠宰量占比下滑至7.12%,进而表明屠宰行业集中化程度较低,与之相对应的养殖行业规模化程度已达到25%。同时由于前期部分养殖企业大举进入下游屠宰行业,如牧原、天邦、温氏等均在不同区域建立相匹配的屠宰厂,自身养殖产能可直接进入下游屠宰,一定程度上缩减人力、物流等成本,从而导致其白条猪肉出厂有一定的价格优势,进而对传统的屠宰企业形成一定压力,企业逐渐“内卷”。

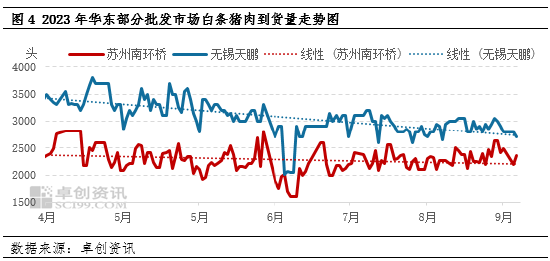

3.批发市场低价白条增多

据卓创资讯对白条猪肉批发市场调研,局部地区批发市场存“代放”、“代买”现象,通俗的讲则是客户和屠宰厂签订代放协议,客户随行就市销售白条猪肉,厂家发放代放费,这一现象多出现于小型屠宰厂,通过提高宰量分摊成本。因此不管白条猪肉价格涨跌情况,客户均有代放利润,因此多数客户低价走量,进而冲击大型屠宰厂白条猪肉市场。根据卓创资讯监测华东部分批发市场白条到货量走势可以看出,二季度以来白条猪肉到货量逐渐减少。目前上海批发市场代放比例在30%-40%,因此大型屠宰厂外发白条利润有限,低价白条冲击市场,进而削弱屠宰厂毛利水平。

4.四季度猪价或上涨,屠宰毛利或小幅抬升

从供应方面来看,由于年初冬季受疫病影响,能繁母猪存栏量环比减少2%左右,因此向后推移10个月,生猪出栏量或存一定程度减少,生猪供应量减少,对生猪价格形成一定支撑。从需求端来看,四季度是传统的消费旺季,10月份随着天气逐渐转凉,终端需求或逐渐好转,屠宰企业订单量或增加,亦对生猪价格产生利多效应。因此供需双向利多猪价,支撑四季度猪价反弹,但因整体生猪产能基数较为充足,因此猪价涨幅有限。随着白条猪肉订单量的增多,屠宰量的增加,屠宰企业头均分摊成本抬升,屠宰毛利亦或小幅抬升,进而一定程度上减缓屠宰企业运营压力。

综上所述,屠宰行业规模化程度较低,小型屠宰厂通过“代放”等方式将低价白条流入市场,不断冲击大型屠宰厂白条销售渠道及数量,屠宰企业宰量难提,毛利持续低位,亏损严重。四季度生猪价格或小幅上涨,猪肉订单量增加,或带动屠宰毛利小幅抬升。

微信号

15618884964