摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:源达 社会服务、汽车、食品饮料上半年业绩亮眼并有望持续 主要内容 全部A股202...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:源达 社会服务、汽车、食品饮料上半年业绩亮眼并有望持续 主要内容 全部A股202... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

社会服务、汽车、食品饮料上半年业绩亮眼并有望持续

主要内容

全部A股2023H1营收同比增长1.5%,归母净利润同比下降3.28%。分季度来看,2023Q2营收同比增长1.15%,同比增速相较一季度1.88%出现一定程度下滑。科创板2023Q2营收同比增长7.2%,相较Q1营收同比增长1.7%,增速加快,归母净利润同比跌幅收窄,科创板业绩情况出现改善迹象

申万一级行业中,

营业收入:2023H1社会服务、电力设备、汽车行业同比增速较快,分别为:30.48%、21.54%、19.23%。

归母净利润: 2023H1社会服务、公用事业、汽车及美容护理同比增速较快,分别为:196.47%、36.01%、29.15%、27.88%。

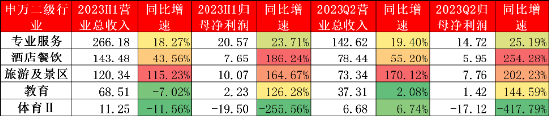

社会服务:专业服务、酒店餐饮、旅游及景区,营收同比分别增长:18.27%、43.56%、115.23%,归母净利润同比分别增长:23.71%、186.24%、164.67%。

电力设备:光伏设备与电网设备,营收同比分别增长:32.04%、12.42%,归母净利润同比分别增长:41.03%、21.01%。

汽车:乘用车、汽车零部件、商用车,营收同比分别增长:23.25%、16.03%、25.2%,归母净利润同比分别增长:12.34%、28.87%、1142.68%。

食品饮料:白酒II、饮料乳品、非白酒,营收同比分别增长:16.23%、4.73%、10.51%,归母净利润同比分别增长:19.35%、16.03%、24.79%。

进入第三季度,社会服务、汽车、食品饮料因季节性因素,业绩有望持续增长。

建议关注:1. 业绩出现企稳及改善迹象如科创板板块的投资机会;2. 上半年业绩表现亮眼并有望因季节性因素持续走强,如社会服务、汽车、食品饮料行业板块的投资机会。

风险提示

一、2023H1中报数据分析

2023年A股上市公司中报已披露完毕,整体来看,全部A股2023H1营收同比增长1.5%,归母净利润同比下降3.28%。分季度来看,2023Q2营收同比增长1.15%,同比增速相较一季度1.88%出现一定程度下滑。2023Q2归母净利润同比下降8.04%,相较于一季度1.87%,增长转负。全部A股剔除金融或金融石油石化后,2023H1营收同比增速分别为3.11%和4.13%,归母净利润同比增速分别为-9.03%和-8.30%,剔除金融或金融石油石化营收同比增速增加,但归母净利润同比下跌幅度扩大。全部A股Q2整体营收同比增速放缓,整体归母净利润同比增速出现下滑。创业板和科创板中,科创板2023Q2营收同比增长7.2%,增速加快,归母净利润同比跌幅收窄,科创板业绩情况出现改善迹象。创业板营收同比增速出现下滑,归母净利润同比增速转负。

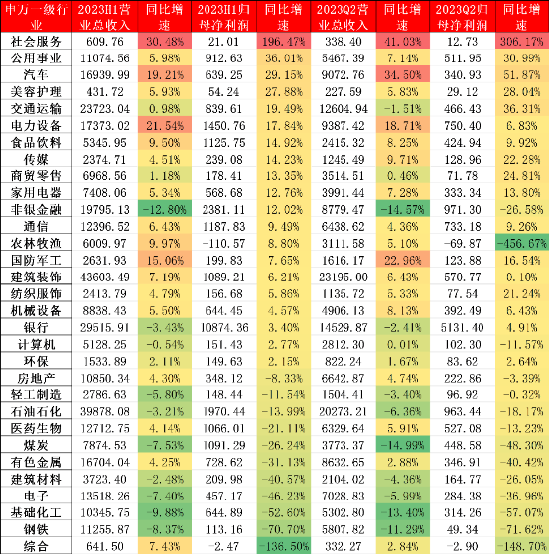

图表 1:2023H1中报业绩概览

资料来源:同花顺iFinD,源达信息证券研究所

具体分行业来看:申万一级行业中,2023H1社会服务、电力设备、汽车行业营收同比增速较快,分别为:30.48%、21.54%、19.23%,煤炭、钢铁、基础化工及非银金融营收同比出现较大幅度下降;2023H1社会服务、公用事业、汽车及美容护理归母净利润同比增速较快,分别为:196.47%、36.01%、29.15%、27.88%,电子、基础化工、钢铁及综合归母净利润同比出现较大幅度下降。2023年上半年营业总收入规模上,建筑装饰、石油石化、银行、交通运输及非银金融排名靠前,归母净利润规模上,银行、非银金融、石油石化、电力设备及通讯排名靠前。2023H1社会服务、电力设备、汽车、食品饮料等行业营收、利润双增,业绩表现亮眼。

同时,产业链上游资源品周期性行业如:石油石化、煤炭、钢铁、基础化工行业营收同比均下降,有色金属小幅上涨。中游制造业出现分化,电力设备、汽车板块、国防军工营收同比增速明显,机械设备等表现一般。消费方面,社会服务营收同比增速较大,增长30.48%,食品饮料、美容护理增速分别为:9.5%、5.93%。金融地产方面:房地产行业营收同比小幅上涨,银行及非银金融同比均出现一定幅度下滑。TMT表现相对一般。

利润方面,产业链上游资源品周期性行业,石油石化、煤炭、钢铁、基础化工、有色金属行业归母净利润同比均下降,其中钢铁行业下跌70.7%。中游制造业出现分化,汽车、电力设备板块归母净利润同比增速明显,机械设备等表现一般。消费方面,社会服务归母净利润同比大幅增长196.47%,美容护理增速较大为27.88%。金融地产方面:房地产行业归母净利润同比下滑8.33%,银行归母净利润小幅上涨3.4%。TMT方面,电子归母净利润同比下降46.33%,计算机归母净利润小幅上涨2.77%。

图表 2:2023H1申万一级行业业绩(单位:亿元)

资料来源:同花顺iFinD,源达信息证券研究所

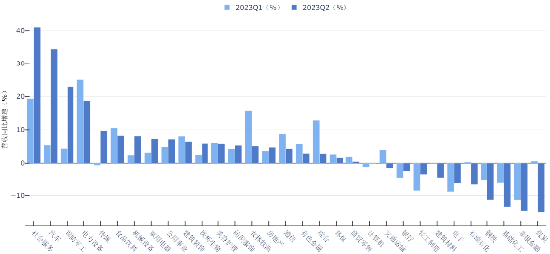

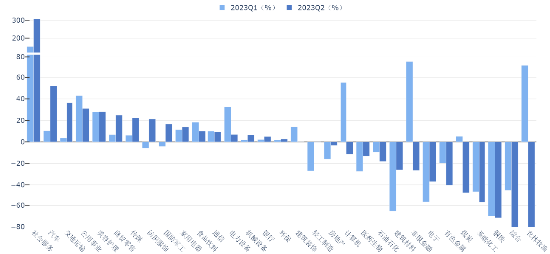

分季度来看,2023Q2,社会服务、汽车、国防军工营收同比增速扩大,其中社会服务受疫情修复及2022同期低基数影响,2023Q2营收增速由19.35%增长到41.03%,电力设备、食品饮料营收增速收窄,石油石化、基础化工、钢铁、煤炭等周期性行业营收下滑幅度扩大。社会服务、汽车、交通运输归母净利润同比增速持续扩大,其中社会服务2023Q2归母净利润同比增速由153.06%增长到306.17%,电力设备增速收窄。

图表 3:申万一级行业单季营业收入同比增速

资料来源:同花顺iFinD,源达信息证券研究所

图表 4:申万一级行业单季归母净利润同比增速

资料来源:同花顺iFinD,源达信息证券研究所

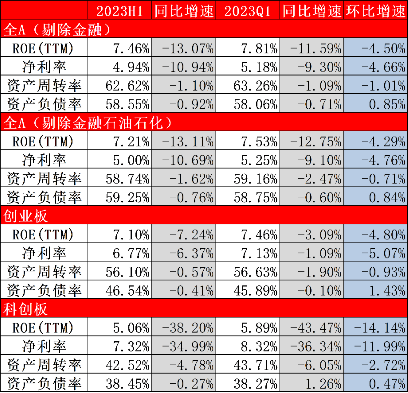

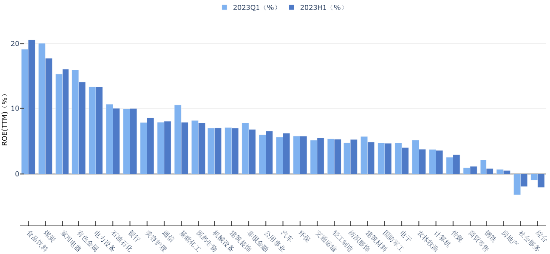

盈利能力方面,受煤炭、有色金属、基础化工等上游周期/资源行业板块下滑拖累,全部A股(剔除金融及剔除金融石油石化)ROE(TTM)持续小幅下降。从杜邦分解来看,全A(剔除金融或金融石油石化)、创业板ROE(TTM)下滑,主要是由净利率下滑导致,科创板ROE(TTM)受净利率下滑影响更为明显,ROE(TTM)因而出现较大幅度下降。

图表 5:2023H1 A股盈利能力概览

资料来源:同花顺iFinD,源达信息证券研究所

分行业来看,食品饮料、煤炭、家用电器等行业ROE(TTM)相对较高。其中,食品饮料、家用电器等行业ROE(TTM)2023H1持续增长,食品饮料2023Q1的ROE(TTM)为19.115%,2023H1为20.57%。基础化工、钢铁等ROE(TTM)出现较大幅度下滑。整体来看,消费及部分中游制造(如汽车)改善,上游资源品/周期承压。

图表 6:申万一级行业ROE(TTM)

资料来源:同花顺iFinD,源达信息证券研究所

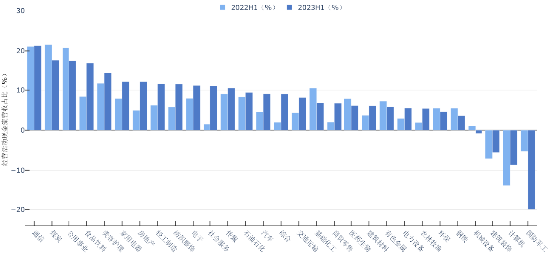

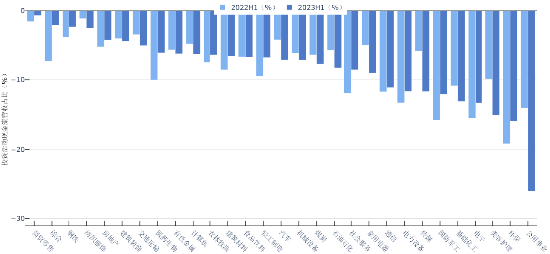

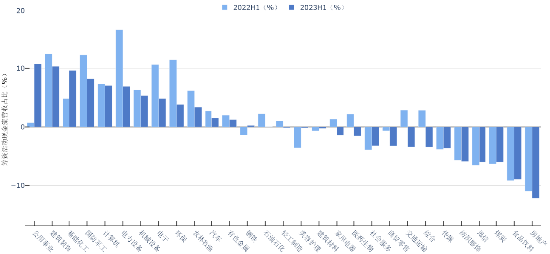

现金流量方面,食品饮料、社会服务行业板块经营活动现金流2023Q2持续改善,其中,食品饮料行业经营活动现金流与营收比例由2022H1的8.38%增长到2023H1的16.93%。公用事业、美容护理行业板块2023H1投资活动现金流出增长较快,投资活动现金流与营收比例由2022H1的14.04%增长到2023H1的26.04%%。基础化工、煤炭等上游资源品行业板块投资活动现金流出增长,行业持续扩张。2023H1筹资活动现金流较多行业出现下降,行业融资出现下滑,电力设备、电子筹资活动现金流入出现较大幅度下降,其中电力设备行业筹资活动现金流与营收比例由2022H1的16.76%下降到2023H1的 6.92%。

图表 7:申万一级行业经营活动现金流净额与营收占比

资料来源:同花顺iFinD,源达信息证券研究所

图表 8:申万一级行业投资活动现金流净额与营收占比

资料来源:同花顺iFinD,源达信息证券研究所

图表 9:申万一级行业筹资活动现金流净额与营收占比同比增速

资料来源:同花顺iFinD,源达信息证券研究所

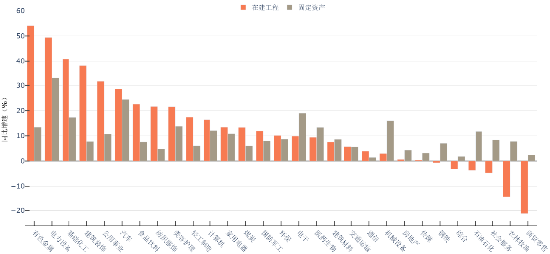

在建工程方面,有色金属、电力设备、基础化工行业在建工程增速较大,分别为54.11%、49.43%及40.80%,相关行业扩产意愿强烈。固定资产方面,电力设备、汽车及电子行业增速较大,分别为33.01%、24.42%及19.00%。综合来看,电力设备、汽车行业在建工程及固定资产同比增速较快,行业扩产意愿强烈。

图表 10:申万一级行业2023H1在建工程与固定资产同比增速

资料来源:同花顺iFinD,源达信息证券研究所

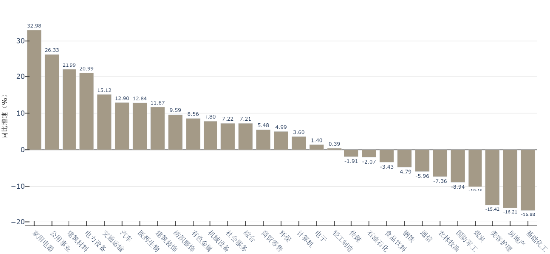

合同负债方面,申万一级行业中,家用电器、公用事业2023H1同比增速较快,其中家用电器增长32.98%,行业下游需求较旺盛。

图表 11:申万一级行业2023H1合同负债同比增速

资料来源:同花顺iFinD,源达信息证券研究所

二、部分业绩表现较好行业分析

2023年开年以来,国民经济各项活动逐步恢复正常,2023H1社会服务营收同比上涨30.48%,归母净利润同比大幅上涨196.47%,表现亮眼。具体来看,社会服务下申万二级行业中,专业服务、酒店餐饮、旅游及景区,营收占比较大,同时,2023H1营收及归母净利润同比均出现上涨,从而推动整个社会服务行业业绩上涨。

图表 12:2023H1社会服务下申万二级行业业绩(单位:亿元)

资料来源:同花顺iFinD,源达信息证券研究所

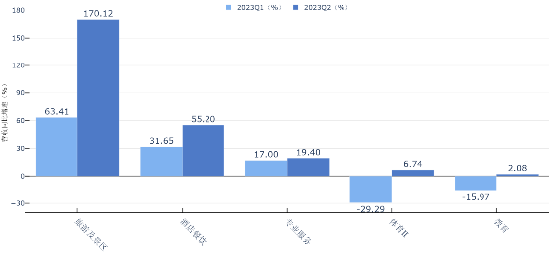

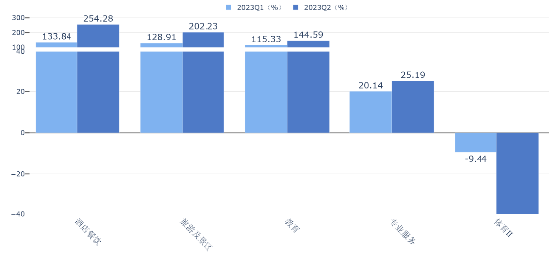

分季度来看,2023Q2,旅游及景区、酒店及餐饮营收同比增速大幅上涨,其中,旅游及景区营业同比增速由2023Q1的63.41%增长到170.12%,社会服务下申万二级行业营收持续好转。2023Q2,旅游及景区、酒店及餐饮归母净利润同比增速大幅上涨,其中酒店餐饮由2023Q1的133.84%增长到254.28%。

进入2023第三季度,随中秋国庆节日假期到来,国民旅游消费持续火热,旅游及景区、酒店及餐饮有望受益于国民旅游出行消费活动增长,业绩有望持续增长。

图表 13:社会服务下申万二级行业单季营业收入同比增速

资料来源:同花顺iFinD,源达信息证券研究所

图表 14:社会服务下申万二级行业单季归母净利润同比增速

资料来源:同花顺iFinD,源达信息证券研究所

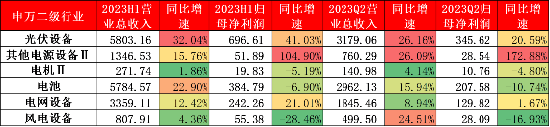

2023H1电力设备营收同比上涨21.54%,归母净利润同比上涨17.84%,表现较好。具体来看,电力设备下申万二级行业中,光伏设备、电池及电网设备,营收占比较大,同时,2023H1光伏设备与电网设备营收及归母净利润同比均出现上涨,从而推动整个电力设备行业业绩上涨。

图表 15:2023H1电力设备行业下申万二级行业业绩(单位:亿元)

资料来源:同花顺iFinD,源达信息证券研究所

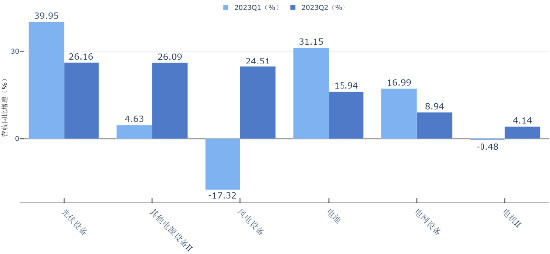

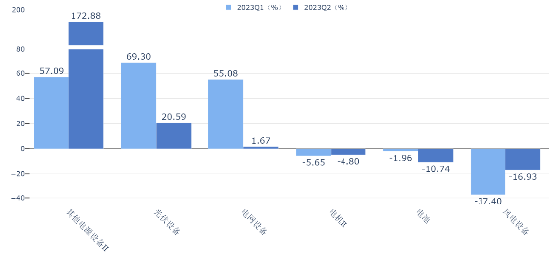

分季度来看,2023Q2,其他电源设备II(变压器、稳压器等)、风电设备营收同比增速大幅上涨,其中,其他电源设备II由2023Q1的4.63%增长到26.09%,风电设备营收同比增速转正,光伏设备、电池及电网设备营收同比增速均出现一定程度下滑。2023Q2,其他电源设备II归母净利润同比增速大幅上涨,由2023Q1的57.09%增长到172.88%,风电设备归母净利润下跌幅度同比收窄,光伏设备、电池、电网归母净利润同比增速出现下跌。

图表 16:电力设备行业下申万二级行业单季营业收入同比增速

资料来源:同花顺iFinD,源达信息证券研究所

图表 17:电力设备行业下申万二级行业单季归母净利润同比增速

资料来源:同花顺iFinD,源达信息证券研究所

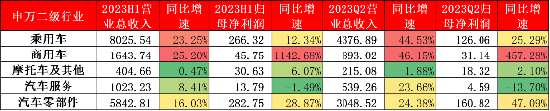

2023H1汽车营收同比上涨19.21%,归母净利润同比上涨29.15%,表现较好。具体来看,汽车下申万二级行业中,乘用车、汽车零部件、商用车营收占比较大,同时,2023H1营收及归母净利润同比均出现上涨,从而推动整个汽车行业业绩上涨。

图表 18:2023H1汽车行业下申万二级行业业绩(单位:亿元)

资料来源:同花顺iFinD,源达信息证券研究所

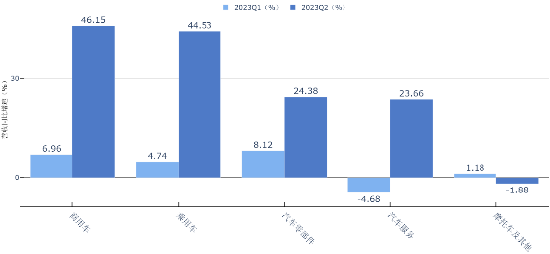

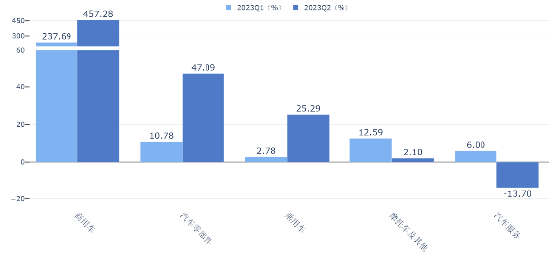

分季度来看,2023Q2,商用车、乘用车、汽车零部件营收同比增速大幅上涨,其中,乘用车由2023Q1的4.74%增长到44.53%,汽车服务营收同比增速转正。2023Q2,商用车、汽车零部件、乘用车归母净利润同比增速大幅上涨,其中乘用车由2023Q1的2.78%增长到25.29%。

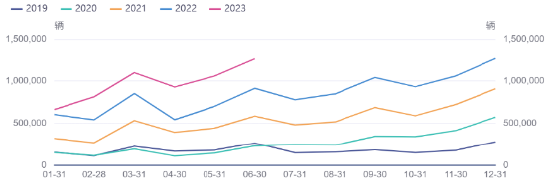

进入下半年,汽车销量因季节性因素持续性走强(如新能源汽车),预计2023下半年行业板块业绩将持续增长。

图表 19:汽车行业下申万二级行业单季营业收入同比增速

资料来源:同花顺iFinD,源达信息证券研究所

图表 20:汽车行业下申万二级行业单季归母净利润同比增速

资料来源:同花顺iFinD,源达信息证券研究所

图表 21:近五年全球新能源汽车月销量走势

资料来源:同花顺iFinD,源达信息证券研究所

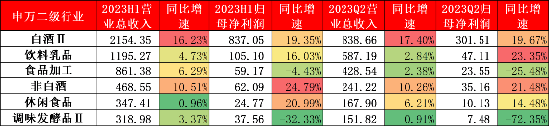

2023H1食品饮料营收同比上涨9.5%,归母净利润同比上涨14.92%,表现相对较好。具体来看,食品饮料下申万二级行业中,白酒II、饮料乳品营收占比相对较大,同时,2023H1白酒II、饮料乳品及非白酒营收及归母净利润同比均出现上涨,从而推动整个食品饮料行业业绩上涨。

图表 22:2023H1食品饮料行业下申万二级行业业绩(单位:亿元)

资料来源:同花顺iFinD,源达信息证券研究所

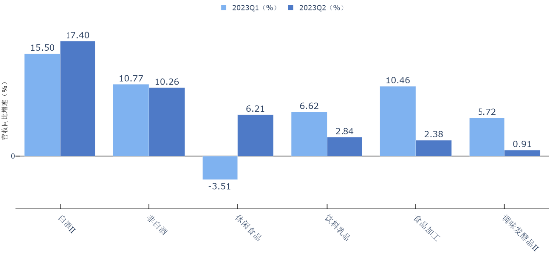

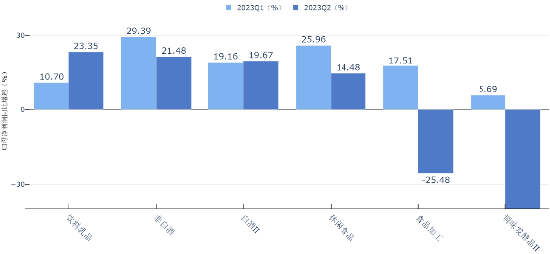

分季度来看,2023Q2,白酒II、休闲食品营收同比增速大幅上涨,其中,休闲食品由2023Q1的-3.51%增长到6.21%,营收同比增速转正。2023Q2,饮料乳品、白酒II归母净利润同比增速上涨,其中饮料乳品由2023Q1的10.7%增长到23.35%。

进入第三季度,节假日出游、庆典、宴请等活动因季节性因素增加,食品饮料行业中部分板块如白酒II,业绩将持续增长。

图表 23:食品饮料行业下申万二级行业单季营业收入同比增速

资料来源:同花顺iFinD,源达信息证券研究所

图表 24:食品饮料行业下申万二级行业单季归母净利润同比增速

资料来源:同花顺iFinD,源达信息证券研究所

本文统计范围包括2023半年报及一季报,2022半年报及一季报均已经公开发布的上市公司,共5261家,截止时间2023.9.13.

微信号

15618884964