摘要:

铜: 隔夜LME铜震荡偏强,价格上涨0.52%至8438美元/吨;SHFE铜上涨0.46%至69560元/吨;现货进口窗口继续关闭。升贴水方面,9月13日LME0-3月调...

摘要:

铜: 隔夜LME铜震荡偏强,价格上涨0.52%至8438美元/吨;SHFE铜上涨0.46%至69560元/吨;现货进口窗口继续关闭。升贴水方面,9月13日LME0-3月调... 微信号

15618884964

铜:

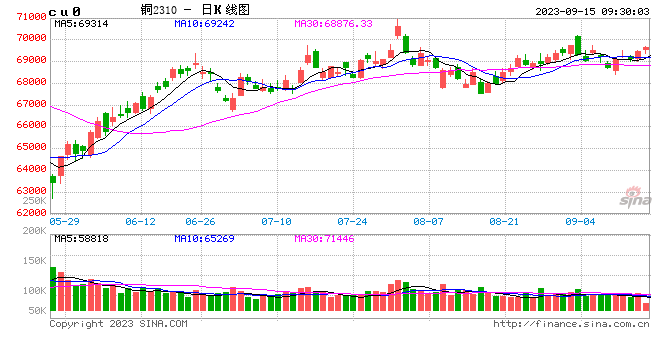

隔夜LME铜震荡偏强,价格上涨0.52%至8438美元/吨;SHFE铜上涨0.46%至69560元/吨;现货进口窗口继续关闭。升贴水方面,9月13日LME0-3月调期费上涨4美元/吨至贴水19.5美元/吨;国内平水铜下降35元/吨至贴水45元/吨。库存方面,昨日LME铜库存下降25吨至143375吨;SHFE铜仓单增加1448吨至8347吨;BC铜维持在855吨。宏观方面,昨晚欧央行宣布加息25个基点,欧元不涨反跌,间接推动美元指数走高,因为市场预期本轮欧央行加息周期结束,由此推论美联储若完成“最后一次”加息,也会推动部分品种情绪偏强;国内方面,央行降准提振市场情绪。基本面方面,铜价高位,下游买兴较差,平水铜与湿法铜价差拉大,由此参与交割意愿变强。近期市场偏平静,但越临近国庆长假也蕴含着波动加大的风险,宏观情绪多变下铜价也会出现反复,耐心等待。投资者要关注两点,一是美元若出现冲高回落对有色的贡献度;二是铜需求在金九银十下的演绎。

镍&不锈钢:

隔夜LME镍涨0.4%,沪镍涨1.12%。库存方面,昨日 LME 镍库存维持38742吨;国内 SHFE 仓单增加295吨至3262吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-200元/吨。消息面,据Mysteel,9月13日北马鲁古中部哈马黑纬达贝区受到洪水侵袭,青山纬达贝工业园区正位于该地区,本次洪涝暂未对该园区镍产品冶炼生产造成影响。下游不锈钢方面,上周全国主流市场不锈钢社会总库存101.44万吨,周环比下降1.81%,以200、400系资源为主,下游采购情绪一般,市场表现出旺季不旺的迹象。新能源产业链方面,三元材料9月环比下降,预计对硫酸镍的需求也将有所放缓,硫酸镍制备电积镍方面,二者价差有所收窄至1.5万元/吨左右,利润缩减后或采购积极性也将减弱。纯镍供强需弱格局下,价格中枢仍将下移,快速下跌后短期内有一定小幅回调空间,印尼方面或仍为风险因素。

碳酸锂:

昨日碳酸锂期货主力合约跌4.35 %至16.9万元/吨。现货价格方面,电池级碳酸锂平均价下降500元/吨至18.85万元/吨,工业级碳酸锂平均价下降3000元/吨至17.6万元/吨,电池级氢氧化锂下降1000元/吨至17.3万元/吨,基差约1.2万元/吨。消息面,据乘联会,9月1-10日,新能源车市场零售17.2万辆,同比去年同期增长40%,较上月同期增长9%;批发17.2万辆,同比去年同期增长12%,较上月同期增长13%;商务部新闻发言人就欧盟领导人宣布即将对我电动汽车发起反补贴调查事答记者问,其表示,中方认为,欧盟拟采取的调查措施是以“公平竞争”为名行保护自身产业之实,是赤裸裸的保护主义行为,将严重扰乱和扭曲包括欧盟在内的全球汽车产业链供应链,并将对中欧经贸关系产生负面影响。供应方面,据SMM,9月预计产量环比下降6%至4.2万吨,开工率下降至48%,其中除回收料基本持平外,盐湖、锂云母和锂辉石均有较大降幅;据Mysteel,锂盐厂目前停产检修情况有所增加,江西地区环保政策影响或导致产量仍将减少。需求方面,材料厂的9月排产中,磷酸铁锂环比有所增加,三元排产放缓,尽管轧差后对碳酸锂实际需求增加,但总体增量不及预期,叠加客供比例较高,下游补货不明显。上游供应端有所放货,流通货量有所增加,下游部分电芯厂主动减产,叠加欧盟方面消息,使得价格再度承压,当前主力合约价格跌破17万元/吨,短期内可能面临小幅回调,但预计仍将继续震荡走弱。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,AO2311收于3054元/吨,涨幅0.2%,持仓增仓93手至75769手。沪铝震荡偏强,AL2310收于19330元/吨,涨幅0.55%。持仓减仓241手至24.79万手。现货方面,SMM氧化铝综合价格小幅回调至2933元/吨。铝锭现货维持升水10元/吨,佛山A00报价19230元/吨,对无锡A00贴水210元/吨。下游铝棒加工费河南临沂南昌持稳,包头无锡下调20-30元/吨,新疆广东上调20-80元/吨;铝杆1A60持稳,6/8系加工费上调50元/吨;铝合金全线持稳。随着进口窗口开启,海外货源逐渐流入,现货到货偏紧和高升水格局有所缓解,进入九月后目前供需边际增量均不显著,叠加近期海外宏观氛围扰动下市场谨慎态势较高、导致整体涨势并不顺畅。目前关注焦点仍在强预期能否最终落地的问题上,仓库出货力度和地区间流转速度水涨船高,带动市场对于旺季信心有所增加。预计短期铝价回归阶段盘整,关注库消情况和海外宏观面扰动。

锡:

央行昨夜称将于今日下调存款准备金率0.25个百分点,为年内第二次降准,显示监管层加大宏观调控力度提振经济的决心。政策宣布后,离岸人民币走软,基本金属全线上涨。锡夜盘主力涨0.86%,报218750元/吨,仓单减少273吨至7,397吨。LME涨0.68%,报25875美元/吨,LME库存增加60吨至7,035吨。现货市场,小牌对10月贴水800-200元/吨左右,云字对10月贴水200-升水400元/吨附近,云锡对10月升水400-1000元/吨。在内强外弱力度加速的情况下,一旦非免税进口窗口打开,进口冲击将对现货升水形成巨大冲击。

锌:

央行昨夜称将于今日下调存款准备金率0.25个百分点,为年内第二次降准,显示监管层加大宏观调控力度提振经济的决心。政策宣布后,离岸人民币走软,基本金属全线上涨。沪锌夜盘主力涨0.78%,报21990元/吨,仓单增加3,542吨至1.59万吨。LME涨1.27%,报2560.0美元/吨,LME库存减少0.48万吨至12.75万吨。上海0#锌对2310合约报升水380元/吨,对均价贴水30-40元/吨;广东0#锌对沪锌2310合约升水325-345元/吨左右,粤市较沪市贴水60元/吨;天津0#锌对2310合约报升水350-500元/吨附近,津市较沪市升水20元/吨。10-11价差+260元/吨,11-12价差+230元/吨,内外比价至8.59。价格行至当前,沽空性价比较低,或可等待国内消费确认环比继续走强后等待入场时机。

硅:

14日工业硅震荡偏强,主力2310收于元/吨,日内涨幅1.5%,持仓量增仓6610手至93551手。百川硅参考价14867元/吨,较上个交易日上涨52元/吨。其中#553各地价格区间涨至14150-15100元/吨,#421价格区间涨至15700-16150元/吨。最低交割品#421价格13700元/吨,现货贴水540元/吨。新疆大厂继续上调报价,421期限交易热度不减、硅厂不断锁价交单后,生产动力充足、有效释放前期积压的库存压力。需求旺季效应渐浓,特别是晶硅板块有持续走强的征兆,下游出现阶段供不应求,叠加成本端硅煤价格上行支撑,利多因素交织给予硅厂不断挺价的底气,但随着现货从厂库不断转移至交割库后,市场也存在对后市担忧的声音。预计短期硅价偏强运行动力仍在,涨幅保持谨慎。

微信号

15618884964