摘要:

上周宏观基本面数据较少,仅公布通胀数据。今年8月CPI同比上升0.1%,增速比7月上升0.4个百分点,同比增速由负转正。从结构来看,8月CPI呈现“食品价格环比转正、能源价格环...

摘要:

上周宏观基本面数据较少,仅公布通胀数据。今年8月CPI同比上升0.1%,增速比7月上升0.4个百分点,同比增速由负转正。从结构来看,8月CPI呈现“食品价格环比转正、能源价格环... 微信号

15618884964

上周宏观基本面数据较少,仅公布通胀数据。今年8月CPI同比上升0.1%,增速比7月上升0.4个百分点,同比增速由负转正。从结构来看,8月CPI呈现“食品价格环比转正、能源价格环比上升加快、服务价格同比继续上升、核心CPI环比持平”等特点。8月PPI同比增速为-3%(前值为-4.4%),降幅较7月收窄1.4个百分点;环比为0.2%(前值为-0.2%),为4月份以来首次转正。

近期地产政策出台较为密集,包括降低存量贷款利率、一线城市“认房不认贷”等,使得债券市场走弱,综合看起来是基本面、政策面与资金面共振的结果。PMI逐月回升,地产政策持续放松,专项债落地提速、提振民营经济、促进大宗消费等政策也陆续释放,叠加资金面趋紧,均对债券市场利空。

往后看,我们认为债券市场短期看空情绪释放较为充分,债券收益率上行幅度已经比较可观。需重点关注MLF续作规模及降准可能,如果后续资金面能企稳,债券收益率短期则可止住上行趋势,反之如果资金面持续收紧,则对长债的配置应保持谨慎。

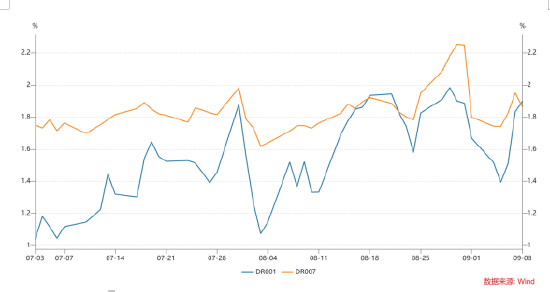

1.货币市场资金面:

上周DR007运行在1.74%-1.95%的区间,相对之前一周波动幅度较小。全周公开市场逆回购到期较多,央行累计净回笼6640亿元,跨月后资金面仍然偏紧,可能源于银行超储率下降较多。

银行间质押式回购加权利率(%)

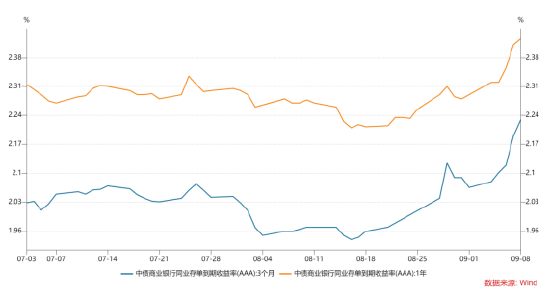

2.现券市场:

(一)同业存单:1年期存单利率大幅上行14bp至2.43%,3个月存单利率上行16bp至2.23%,存单长端和短端上行幅度均较大,资金面紧张是主要原因,另外持续的收益率上行可能引发了资管类产品的赎回,导致存单抛盘较多。

同业存单收益率走势(%)

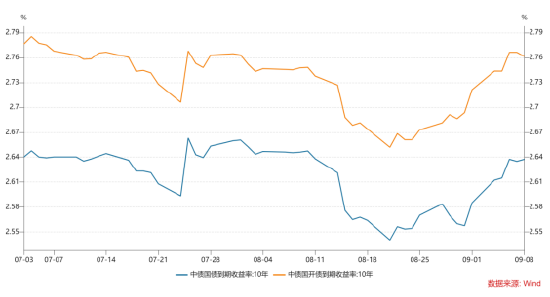

(二)利率债:上周新发行利率债3378亿元,净到期1530亿元。二级市场方面,债市整体在增量政策出台及资金面偏紧的影响下,恐慌情绪蔓延,长端利率上行显著。全周十年国债活跃券230012累计上行5bp,十年国开活跃券230210累计上行4bp。

10年期利率债收益率走势(%)

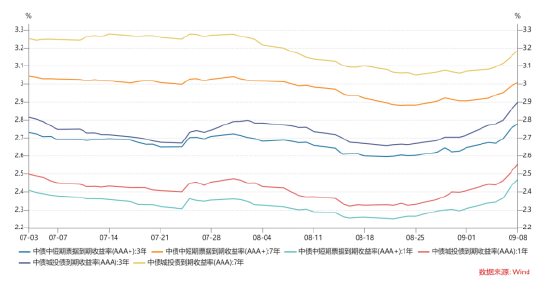

(三)信用债:上周信用债共发行1994.81亿元,较前一周环比下降;信用债净融资-156.43亿元。二级市场方面,本周各等级城投收益率均上行。其中3年期AA等级上行幅度最大(30.11bp),显示市场对低等级评级抛盘较多;各等级中票均上行,其中1年期AA、AA-上行幅度最大(23.96bp);信用利差方面,各等级城投债信用利差以走阔为主,其中3年期AA走阔幅度最大(21.10bp)。

信用债收益率走势(%)

3.可转债:

上周中证转债跌幅1.16%,表现弱于中证全指(-0.76%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.91%,表现好于高平价券。低评级券(AA-及以下)跌幅均值为0.98%,好于中高评级券。截至上周五转债的平均价格为122.09元,分位值为79.23%,处于2018年至今的偏高水平。转股溢价率为38.48%,分位值为91.90%,处于2018年至今的较高水平。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。基金有风险,投资需谨慎。

微信号

15618884964