摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 以本地货币计,未来十年中国股票的平均年名义回报率为6.1%。 文 | 瑞士百达财富管理首席投...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 以本地货币计,未来十年中国股票的平均年名义回报率为6.1%。 文 | 瑞士百达财富管理首席投... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

以本地货币计,未来十年中国股票的平均年名义回报率为6.1%。

文 | 瑞士百达财富管理首席投资官办公室及宏观研究

财经杂志 编辑 | 林一丹

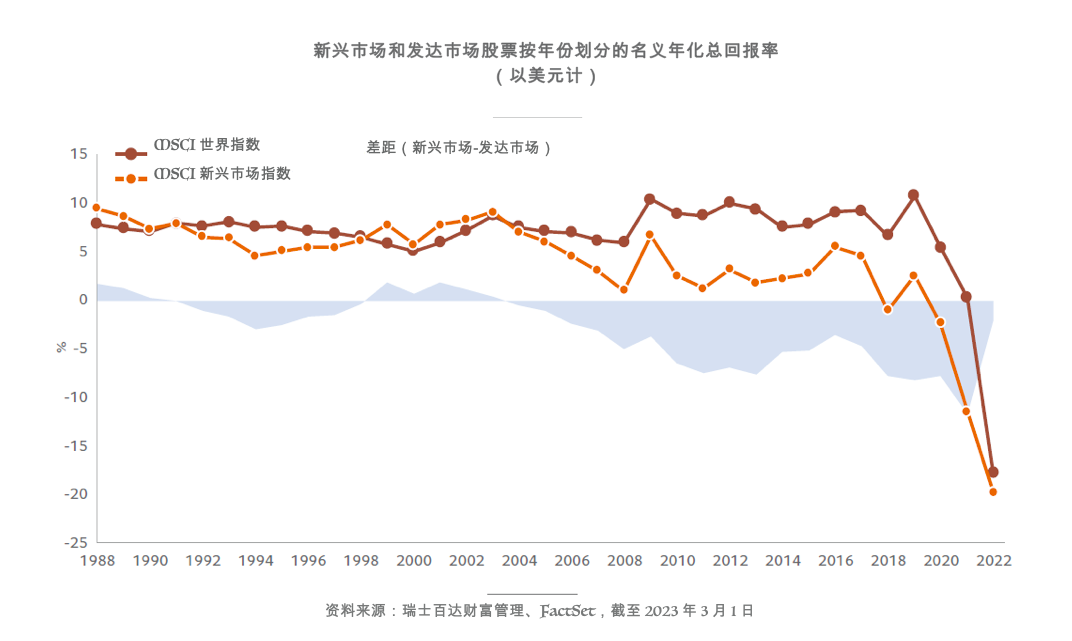

从历史上看,新兴市场股票的回报率高于发达市场股票,但波动性更大。自1987年底推出以来,MSCI新兴市场指数的年平均回报率为9.5%(以美元计),而同期MSCI世界指数(仅涵盖发达市场)的年平均回报率为7.8%。

然而,大多数新兴市场股票的优异表现实际出现在2008年全球金融危机爆发前的几年。从不同年份(从不同日历年开始的年化表现)来看,自2005年以来,新兴市场股票的表现一直逊于发达市场股票。

在经风险调整的基础上,新兴市场股票和发达市场股票之间的权衡并无清晰的界线,主要是因为新兴市场股票在过去三十五年中,仅有十五年经风险调整后的投资回报优于后者。因此,新兴市场股票投资,应始终谨慎平衡高预期回报与其所涉及的风险。

当然,新兴市场股票的吸引力不仅在于具有较高的潜在回报,还在于其可实现投资组合的多元化收益。但随着金融市场和经济的全球化逐步推进,新兴市场和发达市场股票回报率之间的相关性普遍提高,多年来,这种收益呈现出逐渐消退的趋势。然而,过去十年,新兴市场与发达市场的相关性再次呈逆转之势,这可能与中国在全球新兴市场指数中日益增强的主导地位有关。

因此,投资者应谨慎权衡新兴市场股票所呈现的显著多元化收益以及与中国股票市场相关的风险敞口。

弱美元环境下,外汇效应或将支撑新兴市场股市

就股票而言,我们对新兴市场股票的建模方法基本上包括预测未来十年的盈利、估值、股息和汇率影响。在这四个变量中,盈利往往是推动股市长期表现的最重要因素。其他三个变量要么相对稳定(比如股息),要么在一定程度上回归均值——换言之,与估值和汇率的长期趋势一致。

我们对长期盈利增长的预测源自名义GDP增长——在我们的基准情景中,新兴市场整体未来十年的年均增长率为6.4%,这代表了我们对上市公司营收增长的预期。同时,我们也将上市公司获得融资的特权以及它们向海外市场扩张的能力纳入考虑范围,这两者意味着它们的盈利增速应该会快于GDP。我们预计,新兴市场股票的净利润率将在当前水平上略有下降,尤其是如果在未来十年某个时点引入碳税的情况下。

在2022年经历大幅下跌之后,新兴市场股票估值进一步长期下跌的空间有限(MSCI新兴市场指数的12个月远期市盈率在2022年3月初低于12倍)。我们对净股权稀释(包括回购)的假设与瑞士百达财富管理2022年版《前瞻·十年》报告保持不变,但随着俄罗斯从MSCI新兴市场指数中剔除,我们降低了股息收益率预期。最后,我们认为,在美元持续走弱的环境下,外汇效应可能会支撑新兴市场股市。

总体而言,根据这些假设,我们预计MSCI新兴市场指数以美元计未来10年的年平均总回报率为6.9%(以本地货币计为5.7%)。这一预测,也同样基于新兴市场整体保持持续增长和积极的货币发展为假设前提。总而言之,尽管新兴市场股票从长期来看颇具吸引力,但这是以波动性加大和难以评估的“尾部风险”为代价的。

我们预计,未来十年中国、印度和巴西股票将获得正回报,但各自的表现驱动因素不同。我们预计,以本地货币计,印度、巴西和中国的平均年名义回报率分别为8.7%、7.0%和6.1%。

中国仍将是新兴市场和全球的增长引擎,但中国股票市场可能继续面临股东权益稀释和地缘政治溢价上升的风险。

在巴西,我们对实际GDP增长的预测相对较低(未来十年的平均年增长率为1.9%),叠加略高的通胀率(年平均预测为3.6%)和创历史新高的企业利润率,将共同对巴西股市产生影响。然而,只要巴西国内政治形势保持稳定,财政账户不会显著恶化,近期的极低估值可能会随着时间推移逐步正常化。巴西是金属、能源和软商品的主要出口国,新的“大宗商品超级周期”也可能令其受益。

正如我们长期以来所指出的,新兴市场并非同质化的群体。考虑到一系列政治和宏观经济因素,挑选个别国家仍然是投资决策的关键。

微信号

15618884964