摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 股市荀策 核心结论:①稳增长政策不断落地推动经济修复,最新经济数据已验证回暖趋势。②活跃资本市...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 股市荀策 核心结论:①稳增长政策不断落地推动经济修复,最新经济数据已验证回暖趋势。②活跃资本市... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

股市荀策

核心结论:①稳增长政策不断落地推动经济修复,最新经济数据已验证回暖趋势。②活跃资本市场措施落地提振投资者信心,公募基金新发规模边际改善。③积极因素正在积累,中短期稳增长类行业较优,中长期科技更强。

积极因素正在累积

从最新公布的数据看,8月经济数据已出现了明显的改善。724政治局会议指出经济恢复是一个波浪式发展、曲折式前进的过程,尽管前期宏观经济恢复仍然偏弱,但其实近期积极的因素已在累积,随着稳增长政策密集落地基本面已呈现回暖的趋势,基金发行也有望边际改善,为此我们将展开一些讨论。

1.稳增长落地推动经济数据回暖

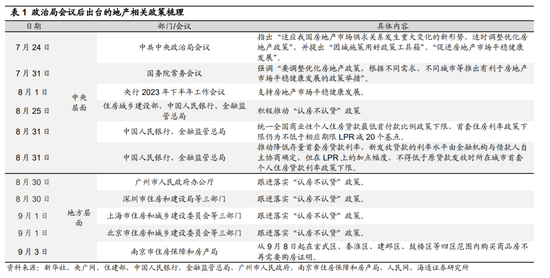

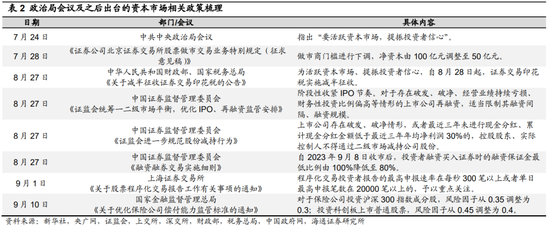

724政治局会议后稳增长政策不断落地,地产、降准等均是亮点。本次政治局会议释放了明确的稳增长信号,会议对经济和政策的定调颇为积极。会后稳增长各项政策正在密集出台,其中受关注度较高的稳地产等政策已频频落地:一是“认房不认贷”纳入政策工具箱,8月25日央行、住建部等多部门印发通知,要求推动首套房贷款“认房不用认贷”,此后四个一线城市已全部落地实施“认房不认贷”政策,除了一线城市外,已有成都、杭州、厦门、长沙、苏州等超30城跟进落实相关措施,未来改善型住房需求有望得到进一步释放;二是首付比例和存量房贷利率下调,8月31日央行等部门联合发布通知,下调首套和二套房首付比例下限分别为20%和30%,降低存量首套住房贷款利率,预计二线及低线城市购房门槛将进一步降低;三是其他地产放宽政策也在陆续出台,近期南京、沈阳、大连、郑州等城市已宣布取消限购。随着地产稳经济重新纳入到政策视野,未来各地有望加快落实稳地产政策,政策效果有望进一步显现。

除了地产政策外,其他各项稳增长政策正在密集出台。宏观政策层面,9月14日央行表示将于9月15日下调金融机构存款准备金率0.25个百分点,推动市场流动性保持合理充裕。往后看,货币政策的宽松周期或将继续持续,近期一系列积极政策落地正在推动经济修复。

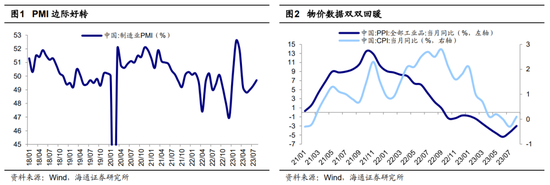

8月经济数据显示稳增长政策落地已在起效。随着近期稳增长政策的密集落地,政策效果已在逐步显现。从最新数据看,8月消费、生产、出口等数据均超预期改善:从消费数据看,8月社消零售总额同比为4.6%,超过wind一致预测的3.5%,较7月边际改善。从PMI 数据看,8月制造业PMI回升至49.7%,环比上升0.4个百分点,延续了自5月以来的回暖态势。从物价数据看,8月物价数据已自底部回升,CPI同比回升至0.1%,PPI同比回升至-3.0%,年内“价格底”或已过去。

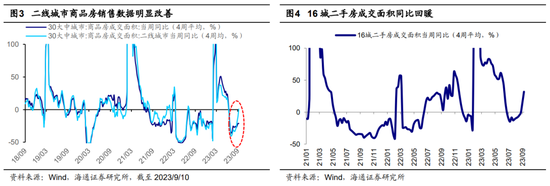

此外,高频数据显示地产已有改善迹象。近期部分城市楼市活跃度明显提升,政策释放的需求有望向地产销售数据传导。从购房意愿看,随着多地地产政策的推出,居民购房信心得到提振,根据中指研究院公众号,全国居民购房意愿强于上月的比重由8月的23%提升至9月的39%。部分城市二手房市场活跃度提升,截至 2023/09/14,16城二手房周成交面积边际回暖,相较于22年同比增长32%,已连续四周呈现回暖态势。从新房销售数据看,截至09/10,30大中城市商品房成交面积当周同比(4周平均,下同)降幅收窄至-21%。其中,二线城市回暖明显,商品房成交面积当周同比已由负转正至0.6%。

2. 活跃资本市场助力公募基金新发提速

8月18日证监会答记者问后多项活跃资本市场措施落地。8月18日证监会有关负责人就相关情况答记者问,表示“确定了活跃资本市场、提振投资者信心的一揽子政策措施”,此后投资端、融资端、交易端等方面政策“组合拳”加快发布。8月27日资本市场迎来重磅利好,证监会推出优化IPO、再融资监管,规范股份减持行为等多条政策,提振市场信心;同日财政部、税务总局发布公告,自2023年8月28日起,证券交易印花税实施减半征收。9月10日国家金融监管局发布通知,在保持综合偿付能力充足率100%和核心偿付能力充足率50%监管标准不变的基础上,优化了保险公司偿付能力监管标准。值得关注的是,通知提出调低部分风险因子等措施,鼓励保险公司将资金更多用于长期投资,这也打开了险资入市的空间。此外,其他一系列活跃资本市场举措也纷纷落地,比如7月28日北交所公布《证券公司北京证券交易所股票做市交易业务特别规定(征求意见稿)》,将做市商门槛进行下调,净资本由100亿元调整至50亿元。综合来看,近期出台的这一系列活跃资本市场政策力度较大,反映了政策层面提振投资者信心、稳定经济运行的决心。

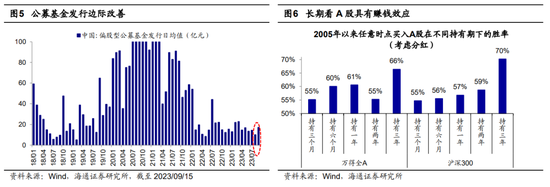

活跃资本市场政策推动下,9月公募基金新发已边际回暖。9月公募基金新发日均规模为16.7亿元,较8月低点10.0亿元明显提升,为今年4月以来的新高。近期活跃资本市场政策频频落地,8月18日证监会提出将放宽指数基金注册条件,提升指数基金开发效率,近日ETF指数基金获批速度已明显加快,今年以来有211只偏股基金等待审批,其中已受理121只,接下来内资增量资金有望加快入市。

中长期看,A股仍具有明显的赚钱效应,叠加居民资产配置向权益转移趋势进一步延续,内资有望流入。尽管A股市场身为尚未成熟的市场,时常面临较大的短期波动,但拉长时间来看A股市场仍具有明显的赚钱效应,2005年至今投资全A或沪深300指数的年化回报率约在8%,考虑分红后的年化收益率进一步提升至10%,显示长期来看A股存在明显赚钱效应。往后看,随着资本市场活跃度提升,投资者信心或得到提振,资金有望进一步流入。

3. 市场底部保持信心

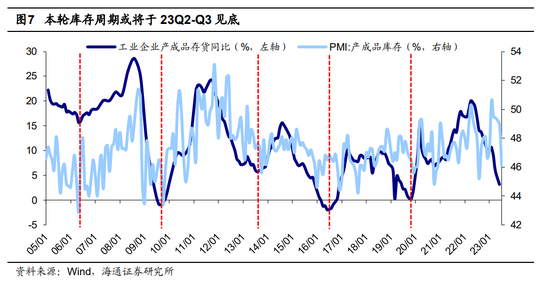

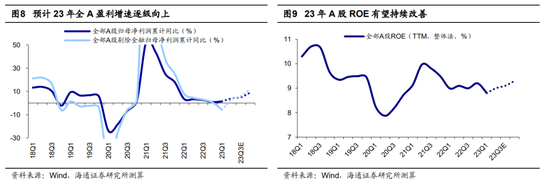

市场底部保持信心,关注后续基本面修复情况。我们在《历史复盘:政策底、市场底、业绩底-20230903》中指出,政策宽松和基本面承压两股力量的相对大小决定市场底指数点位的高低,22年4月底至今市场已处在政策底的区间中,未来市场底的高低需关注基本面修复的进展。目前来看,稳增长政策正持续落地,基本面积极因素正在悄然累积,市场底或不会更低。下半年随着我国稳增长政策发力及经济周期见底回升,投资者对经济和盈利的预期有望回暖,进而使市场重回基本面驱动。同时,我们认为下半年库存周期的见底回升是驱动我国经济修复的重要动力,根据历史我们推断本轮库存周期或将于23Q2-Q3见底。随着库存周期见底回升,我们预计经济增长有望提速,全年GDP同比增速有望达5.3%。在经济回暖的背景下,我们预计Q2-Q4 A股盈利将稳步复苏,23年全A归母净利润同比增速有望接近5%。随着稳增长政策叠加活跃资本市场措施落地,市场信心有望得到提振,市场有望逐步好转。

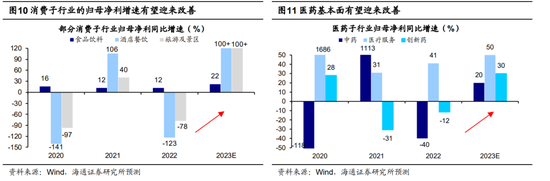

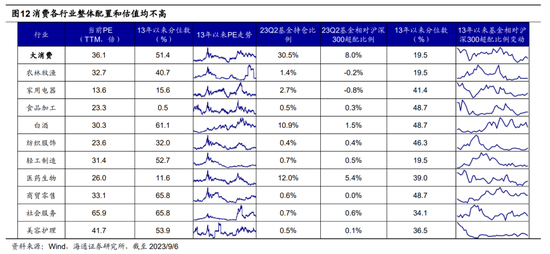

结构上重视顺周期中的地产券商、消费,科技是中长期焦点。中短期需围绕稳增长和活跃资本市场等政治局会议亮点进行布局。正如我们在前文中所述,724政治局会议以来前期关注度较高的活跃资本市场及稳地产政策已陆续落地,随着这些政策的落地见效,地产和券商有望明显受益。同时,低估低配的消费有望在政策催化下迎来修复机遇。当前消费板块的估值和基金配置已处在历史低位:从估值看,截至23/09/07,大消费板块的PE(TTM,下同)处于2013年以来51%的历史分位;从机构配置看,23Q2消费板块超配比例下降至7.8个百分点,处于13年以来20%的历史分位。政策催化下消费基本面有望迎来改善,消费是稳增长的重要抓手,在政策刺激下市场对消费的基本面预期有望扭转,未来一段时间消费的估值及公募基金等机构的持仓有望趋于均衡,前期跌幅较大的消费板块有望迎来反转。

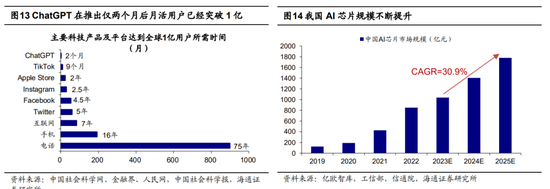

中长期看,科技仍是股市主线,从政策和技术端关注业绩释放的方向。参考借鉴13-15年TMT行情,在经历了估值抬升阶段后,未来数字经济板块或将进入基本面驱动阶段。我们或可从政策和技术两个角度出发,寻找数字经济中订单好转、业绩显现的方向。一是政策发力的数字基建、信创等领域,随着各地政府陆续加大对数字经济领域的投入,数字经济中数字基建、数据要素和信创等领域订单和业绩或有望受提振。二是技术变革下人工智能及上游半导体等领域,当前科技巨头正加速布局以ChatGPT为代表的AI模型,而算力是AI大模型发展的重要基础,AI大模型的发展将对上游算力相关的硬件领域产生较大拉动,根据亿欧智库,预计23-25年我国AI芯片市场规模复合增速达31%。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

微信号

15618884964