摘要:

铜: 隔夜LME铜震荡走弱,价格下跌0.62%至8352美元/吨;SHFE铜下跌0.46%至69040元/吨;现货进口窗口继续关闭。升贴水方面,9月18日LME0-3月调...

摘要:

铜: 隔夜LME铜震荡走弱,价格下跌0.62%至8352美元/吨;SHFE铜下跌0.46%至69040元/吨;现货进口窗口继续关闭。升贴水方面,9月18日LME0-3月调... 微信号

15618884964

铜:

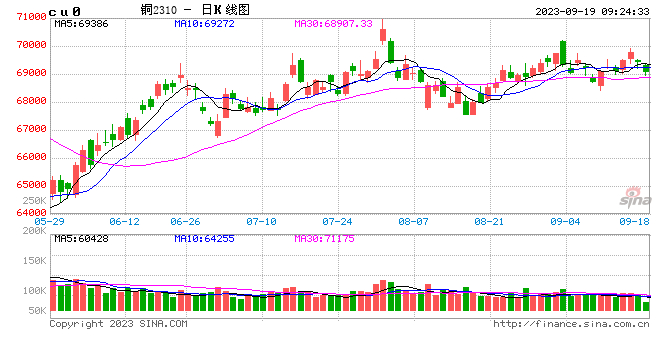

隔夜LME铜震荡走弱,价格下跌0.62%至8352美元/吨;SHFE铜下跌0.46%至69040元/吨;现货进口窗口继续关闭。升贴水方面,9月18日LME0-3月调期费下跌4.55美元/吨至贴水59.7美元/吨;因近月移仓,国内平水铜上涨100元/吨至升水115元/吨。库存方面,昨日LME铜库存增加4200吨至147575吨;SHFE铜仓单增加3420吨至17021吨;BC铜维持在855吨。宏观方面,市场静待美联储议息会议,当前9月暂停加息概率几乎板上钉钉,但市场更关注美联储的措辞,美联储11月加息概率已上升至70%左右,围绕11月议息仍会博弈,也就更加关注美联储及其官员们的表态;国内方面,央行降准提振市场情绪。基本面方面,铜社会库存回升,显示下游买兴较差,也表示对当前铜价的谨慎。当前无论宏观还是基本面均存在这多空两个方面的因素,基本面方面,虽然9月下游开工率预期回升,但也存在着企业提前备库及LME库存大幅增仓的利空;宏观方面也存在着海外经济不稳定性及国内稳增长的预期,因此铜价始终在目前价位高位徘徊,甚至略表现平静,但越临近国庆长假也蕴含着波动加大的风险,宏观情绪多变下铜价也会出现反复,方向不明下须耐心等待。

镍&不锈钢:

隔夜LME镍跌0.15%,沪镍涨0.19%。库存方面,昨日 LME 镍库存增加1020吨至39960吨;国内 SHFE 仓单减少23吨至3533吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持增加150元/吨至-50元/吨。下游不锈钢方面,上周全国主流市场不锈钢社会总库存101.44万吨,周环比下降1.81%,以200、400系资源为主,9月厂家有所减产,下游采购情绪一般,市场表现出旺季不旺的迹象,而原材料镍铁价格有所松动,但受镍矿价格影响,下行空间不大。新能源产业链方面,三元材料9月环比下降,预计对硫酸镍的需求也将有所放缓,但当前原料MHP供应紧张,仍具有一定成本端支撑。纯镍供强需弱格局下,价格中枢仍将下移,快速下跌后短期内有一定小幅回调空间,但印尼方面政策落地仍需时间,至年底或矿资源都处于偏紧状态,仍为风险点。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,AO2311收于3068元/吨,涨幅1.12%,持仓减仓87手至72984手。沪铝震荡偏强,AL2310收于19315元/吨,涨幅0.81%。持仓减仓2944手至22.22万手。现货方面,SMM氧化铝综合价格小幅回涨至2935元/吨。铝锭现货升水大幅扩至220元/吨,佛山A00报价19160元/吨,对无锡A00贴水220元/吨。下游铝棒加工费持稳,河南临沂下调10-30元/吨,新疆包头无锡广东南昌上调30-90元/吨;铝杆1A60持稳,6/8系加工费下调152元/吨;铝合金ADC12及A380下调50元/吨,ZLD102/104及A356下调150元/吨。降准政策带动有色板块向好,基本面上供给增量进入阶段饱和,旺季下游开工水平稍涨,工业型材板块展现韧性,但终端建筑边际改善仍不明显,随着海外进口铝锭流入增加,也给予低铸锭和低库存局面一定施压。目前市场预期和交易逻辑未转,宏观氛围给予铝价上行支撑,但需求明确落地前仍需对涨势持续性保持谨慎,警惕远月压力。

锡:

昨日盘面冲高后矿山点价增加,冶炼厂出货积极,但成交大部分集中在贸易商间,下游当前买货转回买跌不买涨。沪锡夜盘主力涨0.61%,报221520元/吨,仓单增加13吨至7,463吨。LME涨1.26%,报26195美元/吨,LME库存增加35吨至7,050吨。现货市场,小牌对10月贴水800-200元/吨左右,云字对10月贴水200-升水400元/吨附近,云锡对10月升水400-1000元/吨左右不变。10-11价差-30元/吨,11-12价差+150元/吨,内外比价至8.46。目前这个价格往上走有消费好转预期,但是价格上涨至不免税进口窗口打开以后LME库存流入,国内去库将结束。往下利空在于冶炼开工走高,国内供给重回高位,但是佤邦矿山仍在停产,对矿端的影响仍然比较大。所以短期来看,价格或以宽幅震荡为主。

锌:

截至本周一(9月18日),SMM七地锌锭库存总量为10.03万吨,较上周五(9月15日)上涨0.41万吨,较上周一(9月11日)上涨0.73万吨。沪锌夜盘主力涨0.44%,报21875元/吨,仓单增加3,665吨至2.69万吨。LME涨0.95%,报2539.0美元/吨,LME库存减少3,975吨至11.87万吨。上海0#锌对2310合约报升水250元/吨,对均价贴水30-40元/吨;广东0#锌对沪锌2311合约升水520-540元/吨左右,粤市较沪市平水;天津0#锌对2310合约报升水330-450元/吨附近,津市较沪市升水130元/吨。10-11价差+250元/吨,11-12价差+200元/吨,内外比价至8.62。锌微观基本面略有走弱,短期价格或存在回调可能。主要考虑到一方面进口锌锭量持续增加且产量恢复的集中时间在9月下旬,而国内需求旺季表现没有超预期,或将导致国内锌锭累库。另一方面LME锌价突破2500美金且逼近2600美元,矿山因低价格减产的预期减弱。

硅:

18日工业硅震荡偏强,主力2311收于14995元/吨,日内涨幅1.63%,持仓量增仓3147手至97647手。百川硅参考价15150元/吨,较上个交易日上涨283元/吨。其中#553各地价格区间涨至14300-15300元/吨,#421价格区间涨至15950-16350元/吨。最低交割品#421价格涨至13950元/吨,现货贴水955元/吨。西北硅厂增加高质量421供货并延续挺价操作,期限贸易结构由南向北转移。供给高位释放下,下游买涨不买跌意向主导,大幅增加采购意愿,整体社库水位持续下滑。晶硅需求有效带动部分低价货源,持续维稳产业格局。目前硅价涨势不减。市场整体交投氛围积极,但电池片行情仍存在一定拖累隐患,后续若出现减产情况,需警惕价格施压传导至原料端。

碳酸锂:

昨日碳酸锂期货主力合约跌1.15%至16.7万元/吨。现货价格方面,电池级碳酸锂平均价下降2500元/吨至18.3万元/吨,工业级碳酸锂平均价下降2500元/吨至17.1万元/吨,电池级氢氧化锂下降1000元/吨至17.1万元/吨,基差约1.58万元/吨。消息面,巴西和玻利维亚政府准备联合投资锂行业;TrendForce最新发布的《2023年全球锂离子电池产业链市场供需报告》显示,2022年全球锂产量达到约86万吨碳酸锂当量(LCE)。供应方面,据SMM,9月预计产量环比下降6%至4.2万吨,开工率下降至48%,其中除回收料基本持平外,盐湖、锂云母和锂辉石均有较大降幅;据Mysteel,锂盐厂目前停产检修情况有所增加,江西地区环保政策影响或导致产量仍将减少;据百川,预计周内碳酸锂产量预计 7950 吨左右,较上周产量减少 0.66%。需求方面,材料厂的9月排产中,磷酸铁锂环比有所增加,三元排产放缓,尽管轧差后对碳酸锂实际需求增加,但总体增量不及预期,叠加客供比例较高,下游补货不明显。库存方面,虽然库存结构上看货物流通在从上游移动至下游,但是去库效果并不明显,仍然处在高位水平。碳酸锂现在处在上游主动减产但随着部分企业放货,流通量预计有所增加,而需求端部分电芯厂出现减产。短期价格快速下跌后或有小幅回调,但向上动力仍然不足,但随着供应端的收缩,下方空间或逐步收窄。

微信号

15618884964